¿A quién viene a favorecer Trump? – Por Carlos de la Vega

¿A QUIÉN VIENE A FAVORECER TRUMP?

Por Carlos de la Vega

La victoria de Donald Trump en las elecciones presidenciales del martes 5 de noviembre de 2024 debe haber sorprendido a varios, pero seguramente a algunos más les ha tenido que causar asombro la reacción de los “mercados”. Si alguien se ilusionaba con que la retórica nacionalista, industrialista y antiglobalización del MAGA (Make America Great Again) trumpista podía ser un freno para los sectores más especulativos del capitalismo avanzado contemporáneo, corporizados en Wall Street, la euforia alcista de cotizaciones bursátiles que desató el triunfo electoral del magnate inmobiliario neoyorquino, les tiene que haber causado estupor. Es que los “mercados”, plagados de mentiras, mitos y alienaciones, suelen tener una gran intuición para percibir quienes favorecerán sus intereses y quienes no.

La pregunta sobre a quién viene a favorecer Trump posee varias dimensiones de análisis. En esta ocasión éste será acotado, concentrado en el aspecto económico interno de los EEUU.

Cotizaciones eufóricas

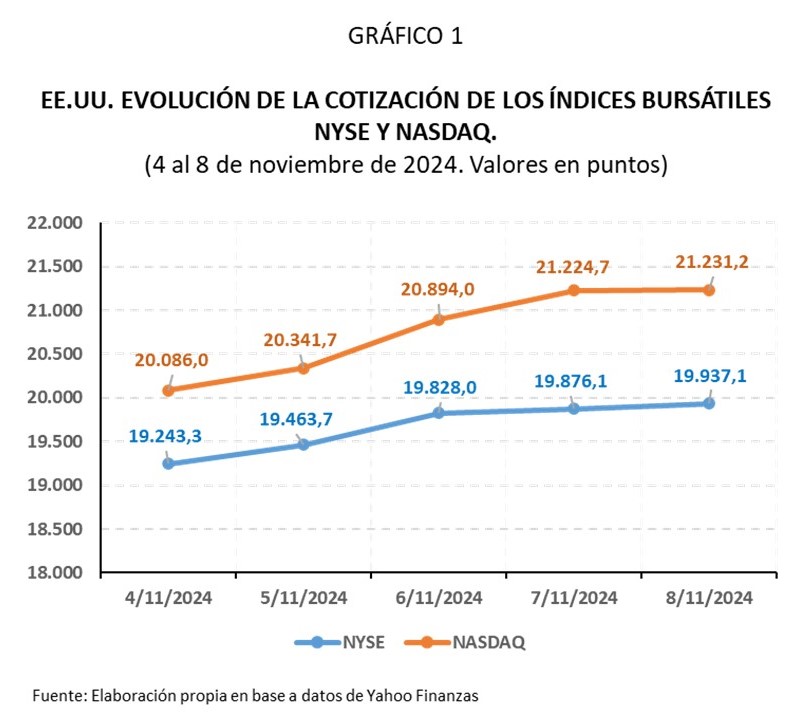

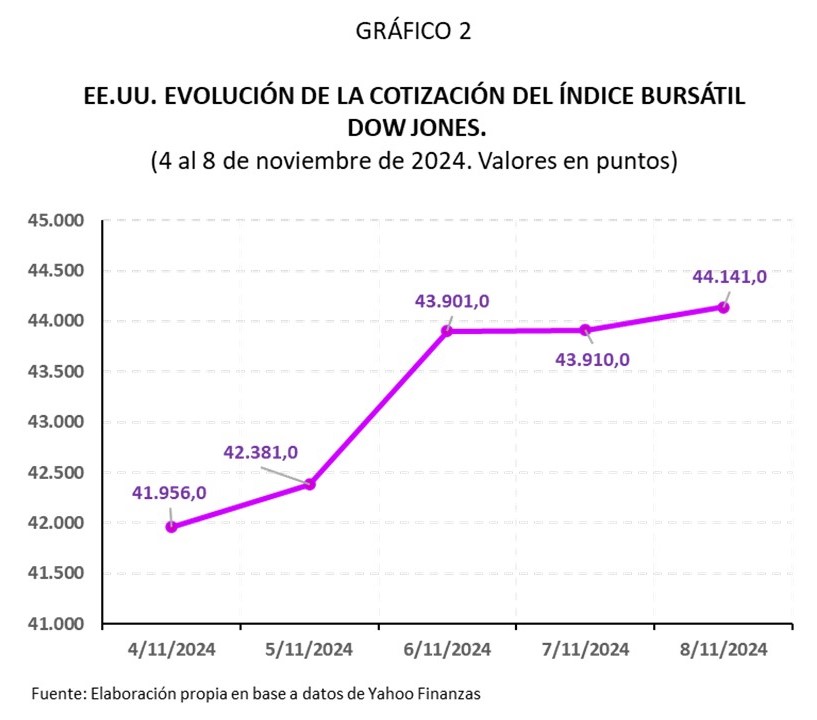

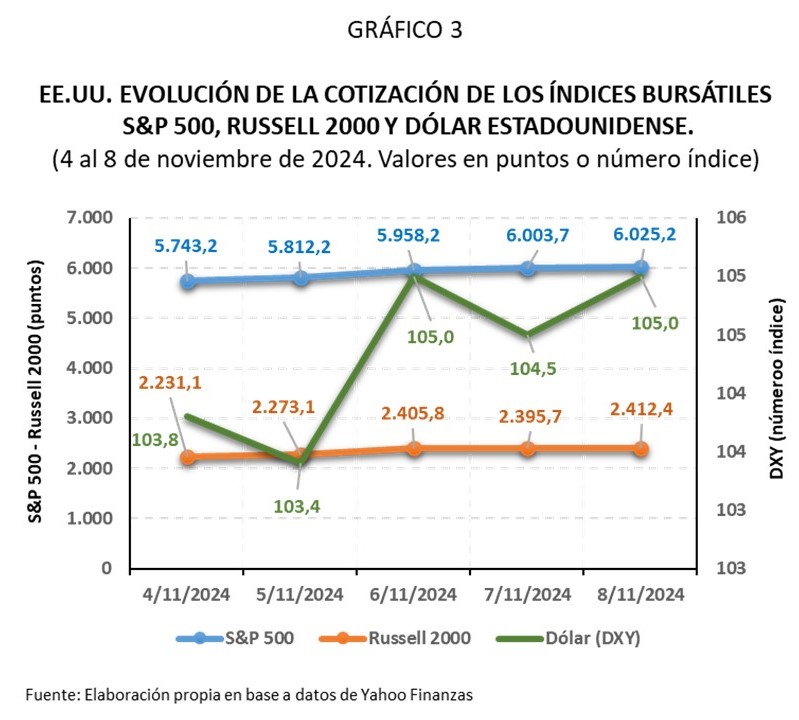

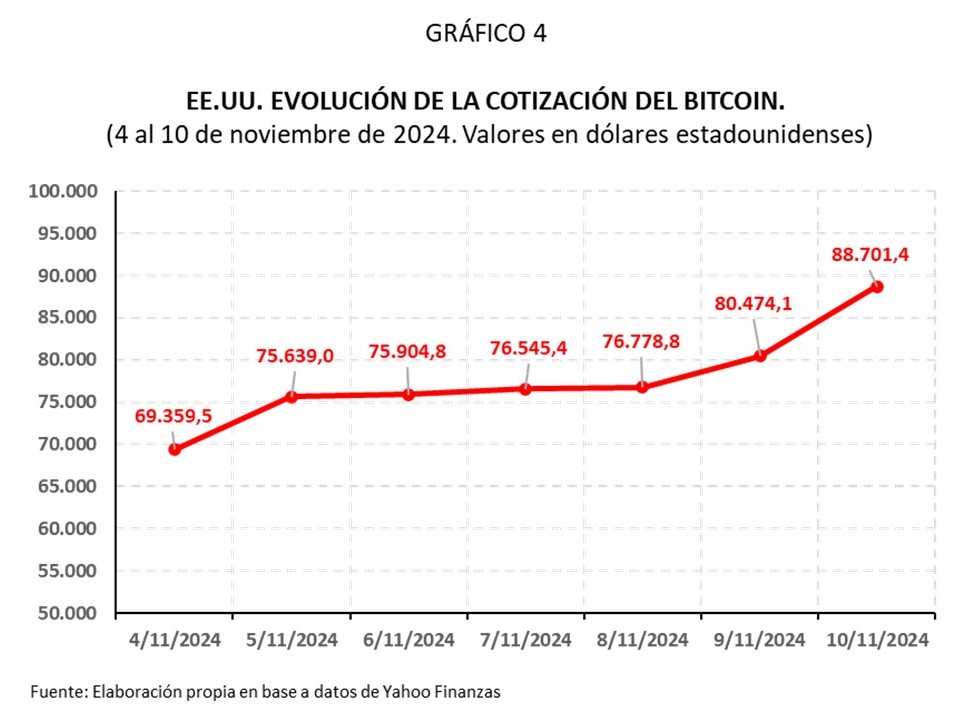

Los gráficos 1, 2, 3 y 4 muestran la evolución de los principales indicadores financieros de los EE.UU desde el martes 4 de noviembre de 2024, día de las elecciones presidenciales, hasta el viernes 8, con excepción del cuarto gráfico, que expone la cotización de la moneda digital Bitcoin que como no se toma un descanso los fines de semana, también refleja las cotizaciones del sábado 9 y el domingo 10 de noviembre.

Como se puede apreciar en los indicadores, entre los extremos del período contemplado el índice central de la bolsa de Nueva York, el NYSE, subió un 3,6%; el NASDAQ, referente de la cotización de las empresas tecnológicas se incrementó un 5,7%; el Dow Jones, que agrupa a las 30 mayores empresas que cotizan en bolsa en los EE.UU, aumentó un 5,2%; el S&P 500, que reúne a las 500 principales compañías del mercado bursátil estadounidense, creció un 4,9%; el Russell 2000, un índice especializado en pequeñas y medianas empresa con cotizaciones públicas, se incrementó un 8,1%; y finalmente, el índice DXY que vincula la cotización del dólar estadounidense (U$D) con otras seis monedas nacionales (euro, yen japonés, libra esterlina, dólar canadiense, corona sueca y franco suizo), se revalorizó en un 1,2%. Téngase presente que éste indicador funciona como un número índice que partió de 100 en 1973 cuando se lo introdujo.

Para rematar, el soberano rey de la descentralización financiera, la especulación digital y el lavado de dinero, el libertario Bitcoin, vio expandir su cotización un 27,9%, llegando el domingo al récord de U$D 88.701,4 la unidad.

En los días posteriores al período considerado la dinámica bursátil alcista continuó en los mercados financieros estadounidenses aunque con algunas fluctuaciones.

¿Las finanzas también?

Trump desde su primer mandato presidencial (2017-2021) se presentó como un defensor de la reindustrialización de los EE.UU y la reversión del proceso de globalización impulsado decididamente por el sector financiero transnacional y sus grandes corporaciones asociadas. Esto podría haber hecho suponer, a priori, que una victoria para un segundo mandato hubiera sido una mala noticia para Wall Street que en las últimas tres décadas ha tenido al Partido Demócrata como su mayor aliado. Sin embargo, las cotizaciones bursátiles, que es el modo más directo en que el sector financiero suele expresar su parecer sobre los acontecimientos del mundo, han sido totalmente favorables el triunfo de Trump. ¿Cómo explicar esto?

Hay varios planos de una posible explicación. Intentemos dos vías que pueden discurrir perfectamente en forma paralela e interrelacionada.

En primer lugar, no hay que olvidar que Trump es un magnate que proviene de la oligarquía estadounidense. Es más, el núcleo de su negocio económico, de tradición familiar, han sido los bienes raíces, o sea, la especulación inmobiliaria. Una actividad con profundos entrelazamientos con las finanzas, especialmente en un mercado como el neoyorquino, la cuna del futuro residente de la Casa Blanca.

Trump, además, es un showman, un hombre público forjado frente a las cámaras, los reflectores y los modos del negocio del espectáculo (show business). Entre 1996 y 2015 fue uno de los principales empresarios propietario del certámen de concurso de belleza femenina, Miss USA y Miss Universo; y entre 2004 y 2015 fue la estrella principal del reality de televisión, “El Aprendiz” (The Apprentice).

Aunque la fortuna de Trump, estimada entre U$D 3.000 y U$D 5.000 según la fuente que se consulte, está lejos de las que ostentan los miembros de la actual ultra élite económica de los EE.UU, es, sin lugar a dudas, un representante de esa alta burguesía hipercapitalista adobado con varios de los componentes ideológicos que acompañan esta posición. Su decálogo doctrinal, y sus promesas de campaña, incluyen feroces desregulaciones, reducciones de impuestos y una diatriba a todo lo que tenga que ver con formas de solidaridad social no mercantilizables, tachándolas de comunistas, aunque eso se contradiga, por otro lado, con el nacionalismo militante que profesa.

Ahora bien, Trump puede ser todo lo oligarca que se quiera pero una de sus propuestas centrales es desacoplar a los EE.UU de la globalización, proceso que parcialmente había empezado a llevar a cabo en su primera presidencia. ¿Cómo se compatibiliza eso con los intereses de las finanzas transnacionales estadounidenses que han sido el paladín de esa globalización? Tal vez la respuesta la de Larry Fink.

Director ejecutivo (CEO) de BlackRock, el mayor fondo común de inversiones del mundo, en una carta dirigida a los accionistas de éste, del 24 de marzo de 2022, Fink manifestaba: “… pero la invasión rusa de Ucrania ha puesto fin a la globalización que hemos vivido en las últimas tres décadas”. BlackRock confesaba así la necesidad de adaptarse a un mundo que se estaba reformateándose de una manera impensada hasta poco tiempo antes. Las sanciones que Washington y sus laderos europeos y extra OTAN, como Japón, le impusieron a Rusia implicaron la salida masiva de la empresas occidentales de los territorios de Putin en un proceso de reversión de los flujos de capitales transnacionales que muchos analistas internacionales calificaron como una retirada de la globalización. Fink parecía estar de acuerdo con ellos.

Las sanciones a Rusia no fueron las únicas medidas tomadas por Washington en los últimos años que han obturado vías francas de circulación de los intereses globalistas. Las medidas tomadas contra compañías chinas, especialmente Huawei, aunque no es el único caso, con afectación directa a los intereses de importantes redes occidentales de suministros y capitales de sectores de alta tecnología, como el diseño y producción de semiconductores, ha sido otro ejemplo importante. En todos los casos una de las cosas que más sorprende es la docilidad con la que se aceptaron estas decisiones gubernamentales unilaterales por parte de las mismas corporaciones privadas transnacionales que desde la década de 1970 izaron las banderas del libre mercado extremo y guerrearon contra toda medida regulatoria. ¿Cómo explicar ese comportamiento incoherente? Probablemente la razón se encuentre en Beijing y sus alrededores.

El ascenso chino es percibido por Occidente como algo imparable y amenazante. Para los EE.UU, que 30 años atrás cuando caía el Muro de Berlín, se auto percibía como el dueño del mundo finalmente consagrado, contemplar tan sólo tres décadas después que aquella victoria fue pírrica, resulta especialmente desconcertante.

Los grandes capitalistas frecuentemente tienen plena conciencia de lo irremplazable que es el Estado. Las doctrinas libertarias son para el “medio pelo” burgués, parafraseando al político y pensador argentino peronista, Arturo Jauretche (1901-1974).

China es un rival formidable, su meteórico ascenso está edificado sobre el desarrollo de múltiples capacidades y ventajas comparativas dinámicas, en innumerables campos, incluida la gestación de un sector empresario propio altamente pujante. En esa dinámica recrea en buena medida la trayectoria inicial de las grandes potencias de la historia, como en su momento lo hizo EE.UU, hace ya un siglo atrás. Pero China es más grande demográficamente, más vasta en trayectoria vital y más cohesionada en lo social. El único punto pendiente para ser un potencia global hegemónica es contar con una cultura fácilmente exportable, incluyendo el idioma. No cuenta aún con eso, pero lo está trabajando.

A su vez, China ha forjado un excepcional poder estatal. En su más reciente y muy recomendable libro, Tecno-feudalismo (Editorial Ariel, 2024), el economista y ex ministro de Finanzas griego (2015), Yanis Varoufakis, señala que el Estado chino ha sido el único que, hasta ahora, ha logrado poner un freno claro a los “nubelistas”, la nueva casta dominante del hipercapitalismo (feudal) tecnológico, ejemplificado por el disciplinamiento impuesto por el presidente Xi Jinping a Jack Ma, fundador y principal accionista del conglomerado empresarial Alibabá, por sus cuestionamientos en 2020 a las regulaciones chinas sobre las empresas tecnológicas financieras. La situación llevó a Ma a renunciar a sus roles ejecutivos en las compañías de su propiedad y a probar suerte en una nueva ocupación, la enseñanza de gestión empresarial y agricultura sustentable en la Universidad de Tokio.

Es muy factible que los grandes capitalistas norteamericanos, incluidos los financistas, ante el temor de una China imparable hayan decidido refugiarse en las fronteras de su propio Estado como medida de salvaguarda frente a la propia debilidad percibida. Una propuesta política de masas que combine nacionalismo ramplón con aseguramiento de beneficios para las empresas es una combinación que ya probó ser potente en el pasado de la humanidad. Los nazis fueron en buena medida sus máximos practicantes.

¿Y el Pueblo?

Como en su primer mandato, pero esta vez de manera más definida y contundente, Trump llega a su segunda presidencia como el condensador de un variopinto espectro de frustraciones, prejuicios, resentimientos y pulsiones destructivas de al menos la mitad de la población estadounidense. En esta dinámica, el descontento por las penurias crecientes de un conjunto importante del electorado norteamericano, víctima del avance de la economía financiera y la desindustrialización del país al ritmo de la globalización, ha jugado un papel relevante. Muchas veces, esto ha sido un mero catalizador de otras rémoras sociales como el rechazo a la denominada cultura “woke”.

Trump ha seducido a esos sectores desclasados con el MAGA y la promesa de practicar un proteccionismo nacionalista que permita traer a suelo norteamericano muchos de los puestos de trabajo que emigraron con la internacionalización de las cadenas de valor. Esa es una de las razones por las cuales el magnate neoyorquino prometió colocar elevados aranceles a las importaciones, como le dejó bien en claro el 17 de octubre último, a John Micklethwait, editor jefe del canal de noticias económicas, Bloomberg, en la entrevista que le hiciera en El Club Económico de Chicago, en plena campaña electoral.

La expulsión masiva de inmigrantes está, igualmente relacionada con generar la sensación de que Trump impedirá que los recién llegados al país no sólo no se queden con los trabajos de los nativos blancos, anglosajones y protestantes; sino que tampoco compitan con los inmigrantes más antiguos. Esto explica mucho del voto de los latinos hacia Trump, a pesar de su impronta abiertamente racista.

El problema es que un programa de distribución de la riqueza para las masas del pueblo colisiona con los intereses de la oligarquía empresaria.

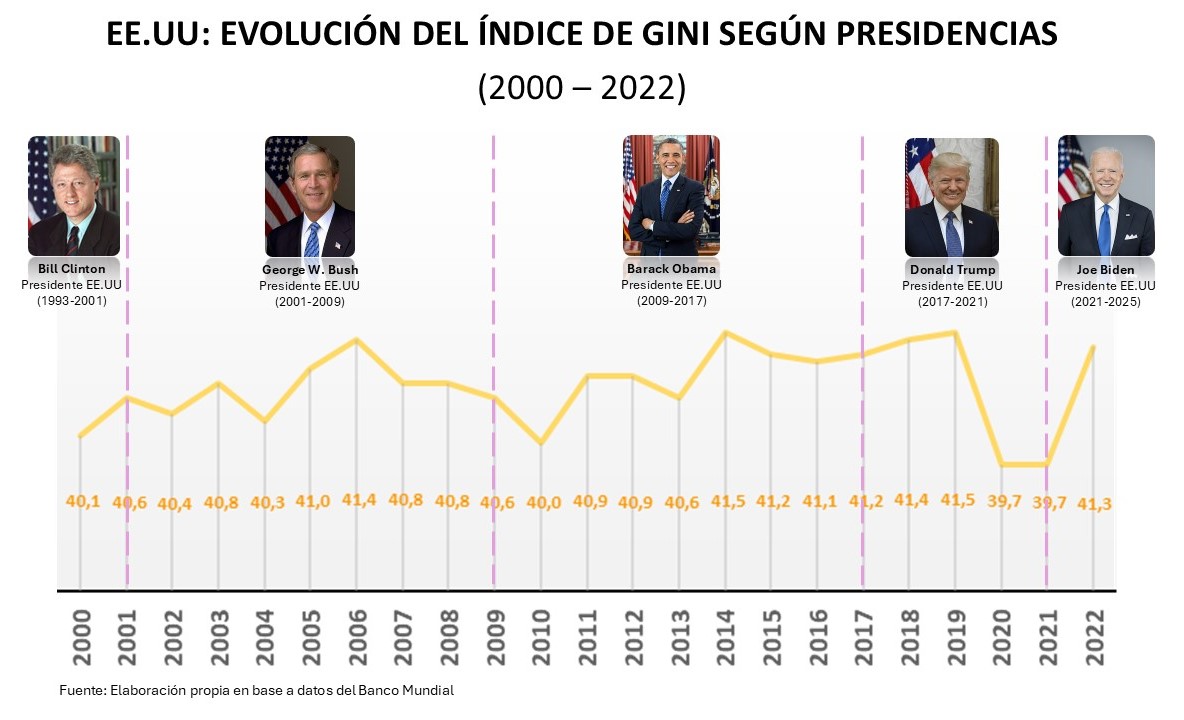

La desigualdad en los EE.UU, medida por el Índice de Gini, ha tenido una tendencia ascendente desde principios de siglo, aunque el fenómeno data de la década de 1980 y en ciertos años, como el segundo mandato de George W. Bush y los primeros y últimos años de Barack Obama, haya experimentado descensos momentáneos (Gráfico 5). Precisamente en los tres primeros años del mandato presidencial de Trump ese índice creció sistemáticamente hasta llegar a la pandemia de la COVID-19. Paradójicamente, esta tragedia sanitaria trajo una significativa reducción de la desigualdad en los EE.UU que duró hasta 2021 cuando volvió a crecer. En la pandemia, aunque Trump fue un fuerte negacionista de la gravedad de la misma, él activó todos los mecanismos estatales de los que disponía para compensar las caídas en los ingresos de los hogares estadounidenses y ello, curiosamente, implicó una fuerte transferencia de dinero desde las más ricos a los menos pudientes mejorando la distribución del ingreso.

Las medidas económicas proteccionistas de Trump pueden acarrarle, asimismo, efectos colaterales no deseados. Por ejemplo, el incremento en los precios de los bienes y servicios por los aranceles a la importación; aunado a un fortalecimiento del dólar, ya experimentado la primer semana post elecciones, puede terminar abaratando las importaciones y encareciendo los productos estadounidenses. Además de ser el efecto contrario a lo buscado, si esto se verificara, Trump podría ser arrastrado a lidiar con un fenómeno que le generó muchas enemistad del ciudadano promedio con Biden, la inflación.

La designación del hiper magnate Elon Musk como una de las cabezas del futuro Ministerio de Eficiencia Gubernamental (Department of Government Efficiency), destinado a reducir la estructura y el gasto del Estado federal norteamericano, tampoco es una buena noticia para la mejora de la calidad de vida de las personas, ni para el declarado objetivo internacional de ganarle la competencia estrategia a China. Sí lo es, en cambio, para las finanzas de Wall Street que desean incrementar las ganancias de las empresas cuyas acciones poseen y asegurarse el pago de la ingente deuda pública de los EE.UU.

Los dilemas entre complacer a la base social que le permitió llegar al gobierno, y a las élites económicas cuyos intereses verdaderamente encarnan, es un entuerto que ya se les ha presentado a otras propuestas de derecha, especialmente en entornos democráticos, al menos, mientras éstos sobrevivan.

En la década de 1920 y hasta 1934 una de las principales agrupaciones en las que Hitler basó su ascenso al poder fue la SA (Sturmabteilung), una milicia parapolicial conformada mayoritariamente por obreros y desempleados. Por otro lado se encontraban las trágicamente célebres SS (Schutzstaffel), otra unidad paramilitar nazi legalizada luego del nombramiento de Hitler como Canciller en enero de 1933; y la Gestapo, la policía secreta oficial del nazismo, creada este último año. Tanto la SS, como la Gestapo, estaban conformadas por personas que venían de las clases media y alta alemana. A mediados de 1934 Hitler decidió eliminar físicamente a toda la conducción de la SA y reducir su estructura a una entidad insignificante. Encargó esa tarea a las SS y la Gestapo. Hubo varias razones de disputas de poder para tal acción pero una fundamental fue que la cúpula nazi había terminado de cerrar su alianza con la burguesía industrial alemana. En ese escenario, una organización armada formada por proletarios en el seno del partido era muy peligroso y mal visto. El nazismo había elegido recostarse totalmente sobre el bando que lo había financiado desde el inicio de su aventura, los grandes empresarios germanos encabezados por el mayor de ellos, el magnate de la minería y el acero, Fritz Thyssen, quien hasta se había afiliado al nacional socialismo. Thyssen después cayó en desgracia ante Hitler, lo encarcelaron, pero no lo mataron, y ya fuera de prisión decidió radicarse en la Argentina en 1950, donde murió un año más tarde.

¿Cuál será el camino que elija Trump? ¿O el de las versiones más locales de este neofascismo financiero digital contemporáneo y sus mecenas empresarios?

* Carlos De la Vega es Abogado, Licenciado en Filosofía, Magíster en Economía Política de Argentina.