Uruguay: baja inflación y correctivos negativos

El objetivo de este artículo es hacer una puesta a punto del desempeño de algunas variables relevantes relacionadas al poder de compra de las y los trabajadores y, explorar sobre lo que se espera de los correctivos o ajustes para el salario en el marco de las rondas de negociación colectiva.

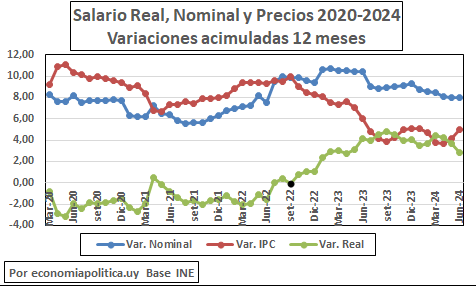

El gráfico 1 muestra la variación acumulada en 12 meses del Índice de Precios al Consumo (IPC), que se utiliza para medir la inflación, índice de salario real y nominal entre marzo de 2020 y julio de 2024. En el gráfico se observa la caída, estancamiento y recuperación del salario real, la tendencia a la baja de la inflación, medida a través del IPC y, un comportamiento relativamente estable del salario nominal.

El comportamiento de estas variables podría estar indicando que la recuperación en el salario real estaría asociada a la caída en la inflación más que al comportamiento del salario nominal, ya que estos se mantienen en el entorno del 8% en el período.

El desempeño de la inflación en los últimos 12 meses mostró una caída mayor a la esperada, lo que ha dado lugar a una situación inusual con implicaciones significativas en el marco de los acuerdos salariales. En general, los correctivos salariales intentan recuperar la pérdida de poder adquisitivo en los salarios, pero, de acuerdo con lo establecido por los lineamientos del Poder Ejecutivo esta vez implicaría realizar ajustes negativos, ya que la inflación efectiva para el período de julio de 2023 a junio de 2024 fue un 2,1% inferior a la inflación proyectada en las pautas de la última ronda de acuerdos para ese mismo período.

El correctivo negativo se da porque, la inflación esperada sobre la cual se realizó el ajuste anterior fue mayor a la inflación observada. Para el período de julio de 2023 a junio de 2024, el gobierno había proyectado una inflación del 7,2%. Sin embargo, como se mencionó anteriormente, la inflación disminuyó más rápido de lo esperado, situándose en torno al 5% en los doce meses hasta junio de este año.

Este resultado da lugar a que algunos sectores tengan un ajuste negativo. La diferencia entre la inflación proyectada y la inflación real u observada es de -2,1%. Este valor negativo implica que el ajuste previsto, debe descontar este porcentaje. Adicionalmente, se debería ajustar también por lo que se proyecta de inflación para el segundo semestre, fijado en 1,3%. La combinación de estos componentes sigue siendo negativa.

Por lo tanto, el correctivo que se incluiría, por un lado, el ajuste por inflación (la diferencia entre lo proyectado y observado) y por otro, el ajuste según lo proyectado para el segundo semestre. Si bien existen deferentes situaciones según el sector y mesa de negociación, para aquellos sectores que tuvieron una recuperación en sus niveles salariales pre pandemia, este ajuste sería negativo. Por otro, para quienes no han recuperado esos niveles salariales, y lo harían ahora, su ajuste incorporaría ese componente de recuperación sumado a los dos mencionados anteriormente (ajuste por inflación efectiva de los 12 meses y proyectada para el segundo semestre).

El problema principal se da en aquellos acuerdos donde se estableció que los correctivos se aplicarán cuando los mismos resultan positivos o negativos, a diferencia de otras mesas que no incluyeron ese componente y establecieron que los ajustes se aplicarán sólo cuando la diferencia sea positiva.