Colombia, la temible estanflación 2023-2025

Libardo Sarmiento Anzola

Colombia atraviesa un grave desequilibrio económico. Las cifras de inflación, desempleo y tasas de interés se encuentran sobre los dos dígitos; a la vez, la dinámica económica se encuentra en terreno negativo. Cuando la recesión llega acompañada de alta inflación, desempleo y dinero caro, el proceso recibe el nombre de estanflación. Restablecer el equilibrio es un proceso turbulento que por lo menos se extenderá hasta el año 2025.

Durante el Congreso Nacional de Infraestructura (22 de noviembre de 2023), el ministro de Hacienda, Ricardo Bonilla, afirmó que se corre el riesgo de una recesión al conocerse el dato de la economía en el tercer trimestre, el cual mostró una contracción de 0,3 por ciento. En paralelo, Leonardo Villar Gómez, Gerente general del Banco de la República, durante su intervención en la Asamblea General del centro de estudios económicos Anif (17 de noviembre de 2023), señaló que la inflación sigue en niveles inaceptablemente altos y apenas se comienza a tomar el camino hacia la meta objetivo, que es del 3 por ciento, lo cual le tomará al país un par de años adicionales.

Ambos fenómenos económicos, la recesión y la inflación, pueden coexistir en una condición que se denomina estanflación (estancamiento más inflación), una situación de desequilibrio que genera un grave daño social y económico.

En Colombia, el alza persistente y sustancial del nivel general de precios no solo se ha vuelto crónica y persistente (después de 1940 los precios no han dejado de aumentar; la tasa de variación anual del IPC en octubre de 2023 ha sido del 10,5%) sino que, además, ha estado acompañada por importantes niveles de desempleo e informalidad (afectando alrededor del 70% de la fuerza laboral), aumento en las tasas de interés (actual: 13,25%), caída del PIB real (la proyección del PIB para 2023 es de 0,9%), indigencia (la pobreza por ingresos insuficientes afecta a 36% de la población) y desigualdad social (el Gini es de 0,556 (1)).

Un alza persistente en los precios, eso es lo que significa la inflación, cuya tasa es la diferencia entre los índices de crecimiento de la producción nominal y real. La inflación es un juego de suma cero; un juego de redistribución en el cual las clases trabajadoras y populares pierden (vía reducción del poder adquisitivo de sus ingreso y caída del salario real) y las clases dominantes y el Estado ganan (los márgenes y la tasa de ganancia aumentan y se elevan los montos que ingresan a la Hacienda Pública, vía impuestos). En cierto sentido, la inflación es un mecanismo que expresa el poder político y económico de las clases dominantes sobre la sociedad, lo que les permite extraer mayor plusvalía del trabajo social.

Por otra parte, las recesiones no son una suma cero, sino una suma negativa: las pérdidas en que incurren quienes quedan en desempleo, las quiebras de los pequeños y medianos empresarios, la caída de los ingresos de la clase media vulnerable y la profundización de la miseria de los grupos sociales excluidos no se transfiere a los más ricos o al Estado como ingreso.

En Colombia, el impacto de la pandemia por covid-19 y las desacertadas e ineficientes políticas públicas implementadas para enfrentar sus efectos (cierre arbitrario de la economía, excesiva política fiscal, con un enorme déficit fiscal y en cuenta corriente, elevación de la deuda pública y alta inflación) desequilibraron profundamente al sistema económico; las secuelas están activas. La inflación se ha entrelazado con el problema de la recesión; las medidas empleadas para controlar la propensión inflacionaria aceleraron el desplome de la economía.

De acuerdo con el director del Departamento de Planeación Nacional (DNP), Jorge Iván González: “Todavía se están sintiendo los efectos perversos del debilitamiento que tuvo la actividad económica durante la pandemia. No se ha logrado retomar la dinámica económica que existía antes de la llegada del Covid”. Agrega que “persisten tendencias perversas que dificultan la recuperación: altas tasas de interés, fragilidad estructural de la economía, ineficiencia del gasto público, restricciones fiscales, escalamiento del endeudamiento público y alto y disperso volumen de subsidios. En síntesis, el desequilibrio estructural es significativo”.

Continuando con su diagnóstico, González agrega: “El panorama fiscal para 2025 es especialmente complejo. Este presupuesto, que se comenzará a diseñar desde los primeros meses de 2024 obliga a reflexionar sobre la fragilidad de las finanzas públicas. El presupuesto de 2025, que será especialmente difícil, pone en evidencia las consecuencias de la pandemia en el terreno fiscal. La incidencia de la pandemia no se ha terminado, y se manifiesta en los presupuestos de 2024 y de 2025” (2). Según el director del DNP, para recuperar la situación actual se debe buscar: i) estimular la inversión pública y dinamizar la actividad privada, ii) consolidar el mercado interno, iii) fortalecer la agenda regional, iv) sustituir importaciones y fortalecer los procesos exportadores. El problema es que no hay “plata”, el servicio de la deuda pública no deja recursos para la inversión y el margen para endeudamiento adicional es estrecho.

A su vez, Leonardo Villar Gómez, Gerente general del Banco de la República, advirtió que “El banco debe tomar decisiones dolorosas e impopulares en el corto plazo, pero que son necesarias para lograr que en el largo plazo la economía pueda lograr un ritmo de crecimiento sostenido”. Agregó que “las circunstancias llevan al Banco de la República a mantener inalterada su tasa de intervención por un periodo bastante prolongado: la inflación sigue en niveles inaceptablemente altos y apenas se comienza a tomar el camino hacia la meta objetivo, que es del 3 por ciento, lo cual le tomará al país un camino largo.

Estamos apenas en la fase inicial de retorno hacia esa meta, y esperamos llegar de manera gradual pero firme a lo largo de los próximos 2 años”. Villar Gómez comentó que el aumento de los precios de los alimentos, los precios regulados en la canasta familiar y las altas tasas de inflación son algunos de los elementos que más han dificultado la tarea del Emisor.

Para Villar, “la alternativa que tenemos no es entre bajar la inflación o crecer más. Por el contrario, bajar la inflación es indispensable para que tengamos nuevamente tasas de interés en niveles bajos que estimulen la inversión y para aumentar el crecimiento a mediano y largo plazo, aún si esto significa sacrificar algo de crecimiento a corto plazo”.

De acuerdo con la teoría económica, el desequilibrio en el mercado de bienes y servicios puede tomar de tres a cinco años para ajustar la oferta y la demanda; adicionalmente, equilibrar la capacidad utilizada, el ciclo de equipo de capital y el mercado de trabajo puede requerir entre siete y once años, dependiendo de las velocidades del ajuste. Las políticas públicas y las medidas a tomar deben siempre tener en presente que el equilibrio es una hipótesis cuya existencia, estabilidad, velocidad y manera de operación deben tratarse explícitamente, en conjunto y estructuralmente. El balance exacto es un fenómeno transitorio, porque constantemente cualquier variable determinada corrige en exceso o de modo insuficiente su centro gravitacional. Por lo tanto, el proceso equilibrador es inherentemente cíclico y turbulento, sujeto a fluctuaciones que se autorepiten de amplitudes y duración variables. Las ganancias regulan tanto la oferta como la demanda (3).

Entre tanto, la recesión amenaza con transformarse en depresión –que no es más que una profunda y duradera recesión–. Todas las señales apuntan a que la economía nacional se está estancando: en el tercer trimestre de 2023 el Producto Interno Bruto (PIB), se contrajo por primera vez desde la pandemia, con una variación anual de -0,3 por ciento. Además, si se analizan las cifras por sectores, resaltan cuatro que registran contracciones en dos o más trimestres consecutivos, profundizando sus caídas a medida que avanza el año: Construcción, por ejemplo, ya suma cuatro trimestres seguidos con variaciones negativas del PIB, con -1,7 por ciento en el cuarto periodo de 2022, siguiendo con -3,3, -3,4 y -8,0 en orden trimestral hasta el último informe del Dane. A este sector se le suman la industria manufacturera, que pasó de una caída de -4,0 por ciento a una de -6,2; comercio, que profundizó su contracción de -3,16 por ciento a -3,47; y las actividades profesionales, científicas y técnicas, que pasaron de -0,26 por ciento en el segundo trimestre de 2023 a -0,84 en el tercero.

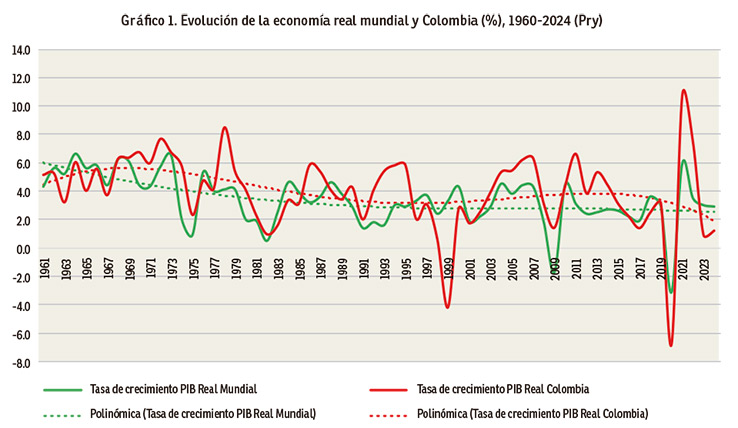

La generación de empleo en estos sectores es significativa, de tal manera que, observando lo que ha venido sucediendo en los últimos seis meses, es razonable esperar un deterioro significativo del mercado laboral de cara a 2024. Una realidad que lleva al Gerente del Emisor a proyectar un 0,9 por ciento para el PIB al cerrar el año en curso. La proyección del FMI para la economía mundial es de 3 por ciento (gráfico 1).

El aumento en los niveles de vida es un rasgo característico del desarrollo capitalista. No obstante, el crecimiento del sistema siempre se manifiesta mediante y a través de fluctuaciones recurrentes, acompañadas por grandes depresiones periódicas y de creciente desigualdad a escala mundial. La recurrencia de episodios económicos traumáticos, identificados como grandes depresiones, tiene registro en las décadas de 1840, 1870, 1930, la crisis de estanflación de los años 1970, la crisis global entre 2007-2008 y la acaecida fruto de la pandemia del covid-19 cuyos efectos negativos se inician en 2020 y aún no dejan de afectar al sistema mundo capitalista mostrando una tendencia estanflacionista. La noción clásica de equilibrio es un proceso turbulento.

La recuperación mundial tras la pandemia de covid-19 prosigue lenta, desigual, frágil, inestable e insuficiente. Proceso entrabado por los efectos que sobre la economía global disparan la guerra entre Rusia y Ucrania, y la invasión israelí de la Franja de Gaza, así como la ampliación de la fragmentación geoeconómica. Otros limitantes al crecimiento económico son de carácter más cíclico, como los efectos del endurecimiento de la política monetaria para reducir la inflación, la retirada del apoyo fiscal en un contexto de elevado endeudamiento, el alza de precios de los productos minero energéticos y los fenómenos meteorológicos extremos.

En esta senda, durante el período 1960-2024 (según proyección del FMI) el crecimiento promedio anual del PIB mundial es de 3,4 por ciento; el coeficiente de variación (% desviación estándar respecto a la media) es de 52,2; el rango de variación es de 9,7 puntos porcentuales, con un valor mínimo de -3,1 por ciento en el año 2020 y un máximo de 6,6 en 1964.

En ese marco, hay que recordar que la evolución de la economía colombiana es altamente dependiente de la dinámica mundial; la fuerza del coeficiente de correlación es significativa y de signo positivo: 0,64. Durante este período, el promedio de crecimiento del PIB nacional está por encima del promedio mundial: 4,0 por ciento; sin embargo, la dispersión es más amplia: el coeficiente de variación tiene un valor de 66,8 por ciento; el rango de variación es de 17,5 puntos porcentuales, con un valor mínimo de -6,8 por ciento en el año 2020 y un máximo de 10,7 en 2021. Para los años 2023-2024, la economía colombiana se prevé que crecerá a ritmos inferiores a la dinámica mundial: 0,9 y 1,2 por ciento, respectivamente (a nivel mundial las tasas de crecimiento son 3,0% y 2,9%).

Las dos crisis generales mundiales acaecidas durante el primer cuarto del siglo XXI es una dolorosa refutación de las fantasías esperanzadoras en un Estado sabio y benevolente que supuestamente controla el dinero y las finanzas para el bien común. Además, el mito del Estado benefactor y el desarrollo capitalista que acabarán con la pobreza y la desigualdad se derrumbó. La sociedad humana requiere encontrar formas nuevas de acción colectiva que difieran radicalmente tanto del mercado como de la administración del Estado.

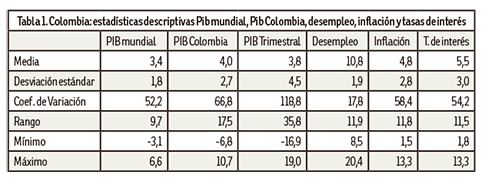

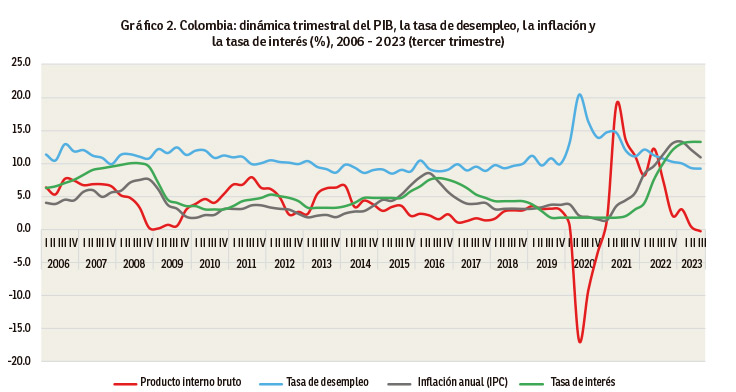

Al analizar la dinámica del PIB colombiano por trimestres en el período 2006-2023 (tabla 1 y gráfico 2), se registra la tendencia decreciente de la economía a partir de 2021. El promedio de crecimiento de su PIB cae a 3,8 por ciento; la dispersión e inestabilidad de la actividad económica se eleva a 118,8 por ciento; el rango de variación es de 35,8 puntos porcentuales, con un valor mínimo de -16,9 por ciento en el segundo trimestre de 2020 y un máximo de 19,0 en el segundo trimestre de 2021.

Así mismo, en el período 2006-2023 la tasa de inflación trimestral promedió el 4,8 por ciento y para el desempleo fue del 10,8 por ciento. El coeficiente de variación de la inflación es 3,3 veces más alto que el del desempleo: 58,4 por ciento y 17,8, respectivamente. El rango de variación trimestral de la inflación es de 11,8 puntos porcentuales, con un valor mínimo de 1,5 por ciento en el primer trimestre del año 2021 y un máximo de 13,3 en el primer trimestre de 2023. El rango de variación trimestral del nivel de desempleo es de 11,9 puntos porcentuales, con un valor mínimo de 8,5 por ciento en el segundo trimestre del año 2015 y un máximo de 20,4 durante el segundo trimestre de 2020. Con todo esto, es posible afirmar que el país está entrando en un proceso de estanflación, un fenómeno que ocurre cuando la economía se estanca y persisten los altos niveles de precios.

Otras señales que alimentan este fenómeno. La tasa de interés nominal y el nivel de precios están correlacionados de manera fuerte y positivamente. Durante los años 2006-2023 la tasa de interés trimestral promedio es de 5,5 por ciento y el coeficiente de variación tiene un valor de 54,2 por ciento. El rango de variación trimestral de la tasa de interés es de 11,5 puntos porcentuales (similar a los valores observados en la tasa de inflación y el nivel de desempleo), con un valor mínimo de 1,8 por ciento durante el período más agudo de la pandemia: tercer trimestre de 2019 y segundo trimestre del año 2021 y un máximo de 13,3 por ciento a partir del segundo trimestre de 2023. El costo social de esta política de dinero “caro” ha sido la disminución que ha provocado la recesión en la construcción de viviendas, ventas de automóviles, gastos del hogar e inversiones en capital. No es casual que así sea, toda vez que la inversión empresarial está motivada por su rentabilidad neta esperada, que es la diferencia entre la tasa de ganancia (la eficiencia marginal del capital) y la tasa de interés. La inversión privada muestra una caída de más de 11 por ciento durante 2023.

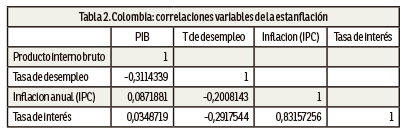

La tabla 2 presenta la fuerza y la dirección entre las correlaciones de las variables más directamente vinculadas con el análisis de la estanflación. La asociación más directa y significativa se registra entre la inflación y la tasa de interés: 0,832. La asociación significativa y de signo negativo es entre el crecimiento del PIB trimestral y el nivel de desempleo: -0,312, esto es al aumentar el PIB cae el nivel de desempleo y viceversa. La inflación se relaciona positivamente con el crecimiento del PIB y negativamente con la disminución del nivel de desempleo, pero con una fuerza de correlación muy baja; la mediación de estas correlaciones es el gasto público a través de políticas que buscan mejorar el crecimiento económico y disminuir el desempleo, pero al costo de una inflación más elevada.

En los análisis de los determinantes de la inflación es necesario distinguir entre presiones inflacionarias y mecanismos de propagación del incremento continuo en el nivel general de precios. La diferenciación teórica obedece al hecho fundamental de que todo proceso inflacionario genera mecanismos que tienden a hacerlo acumulativo. Estos mecanismos, denominados mecanismos de propagación o factores de inercia inflacionaria no pueden explicar los orígenes de un proceso inflacionario pero sí ayudan a comprender su persistencia. El concepto de presión inflacionaria puede ser definido, en cambio, como aquella fuerza económica que tiende a generar o acelerar un proceso inflacionario en un momento y país determinado. Desde el punto de vista de sus causas, la literatura económica distingue tres clases de inflación: i) por exceso de demanda o tirón de demanda; ii) por presión de costos o empujón de costos; iii) estructural. En Colombia, el proceso inflacionario persistente se amalgama, de manera compleja y en proporciones diversas y cambiantes, tanto las presiones de costos, como los tirones de demanda y los factores estructurales.

Los crecientes déficit fiscales, la expansión monetaria o la expansión indebida del crédito al sector público son parte de las principales fuentes de expansión de la demanda y, por tanto, de elevación de precios. En síntesis, los desbalances de las finanzas públicas son inflacionarios.

La presión de costos tiene su origen en colusiones oligopólicas para elevar los márgenes de ganancia, presión sindical para elevar salarios reales, devaluaciones para transferir recursos al exterior y hacia actividades transables y aumentos de tarifas públicas o de impuestos para transferir recursos de las familias y las empresas privadas al Estado. Las rigideces estructurales en los sectores agrícolas, minero-energéticos, industriales y externos de la economía son fuente de presiones inflacionarias. Las rigideces más importantes se deben a una baja productividad del trabajo y a una estructura económica débil, inestable, ineficiente, concentrada y poco flexible.

La inercia de la inflación se mantiene a través de mecanismos como la indexación (ajustes automáticos con base en el índice de precios al consumidor –IPC–, las tasas de interés y el salario mínimo legal) y se propaga de un sector a otro de la economía a través de los ajustes salariales, tarifarios e impositivos que toman como referencia no los aumentos en productividad en cada sector, sino el incremento en el costo de vida.

Es una inercia prolongada a escenarios como el tipo de cambio real, que es el producto del nivel de precios relativo interno y del tipo de cambio. Por lo tanto, cuando el nivel de precios relativo aumenta considerablemente ante una inflación interna rápida, el tipo de cambio nominal debe depreciarse aproximadamente a la misma tasa. En consecuencia, se presenta un círculo vicioso entre inflación y devaluación: el envilecimiento de la moneda colombiana es evidente teniendo en cuenta que en 1990 se cambiaba un dólar por 507,3 pesos colombianos; en el año 2000 la tasa de cambio aumentó a 2.087,4 pesos por dólar; y en 2022 alcanzó el techo de los 5.000 pesos por dólar. La sociedad colombiana es dependiente de las importaciones, tanto en productos básicos para satisfacer necesidades básicas de los hogares como en bienes y servicios de capital y de mayor elaboración tecnológica, por tanto, la devaluación de la moneda colombiana tiene un impacto directo en la inflación, formándose un círculo vicioso entre inflación-devaluación-inflación-devaluación…

Además, al debilitarse el poder adquisitivo de los rendimientos fijos, al provocar distorsiones en el mercado de crédito, al desestimular las inversiones productivas (y por lo tanto el crecimiento económico), al provocar desequilibrios en las balanzas de pago internacionales, y finalmente, al provocar la inoperancia del papel orientador del sistema de precios, los desajustes estanflacionarios, siendo de mucha intensidad y aceleración, son capaces de subvertir el orden económico general y provocar un profundo sufrimiento y conflicto social.

En resumen, la estanflación genera un grave daño social y económico. Principalmente este desequilibrio del sistema económico induce iniquidades, miseria, concentración y centralización del capital, el alza persistente y sustancial del nivel general de precios, altas tasas de interés, ineficiencia productiva, distorsiones sectoriales, atraso económico, caída de la inversión, aumento en los niveles del desempleo e informalidad y, no menos importante, socava la democracia. La sociedad colombiana tendrá que lidiar con esta turbulencia económica por lo menos hasta el año 2025.

- Por encima del valor 0,5 son sociedades altamente inestables, excluyentes y potencialmente injustas y conflictivas.

- Jorge Iván, González. (24 de noviembre de 2023). “Alarma para 2025”; en Diario La República: https://www.larepublica.co/analisis/jorge-ivan-gonzalez-506394/alarma-para-2025-3754724. Visita del portal: 24/11/2023.

- Shaikh, Anwar. (2022).Capitalismo: Competencia, conflicto y crisis. Fondo de Cultura Económica, México, p. 192.

*Economista y filósofo. Integrante del comité editorial de los periódicos desdeabajo y Le Monde diplomatique, edición Colombia.Desde Abajo