La economía cubana creció 1,6 por ciento en 2017. Es una buena noticia, pero ¿se trata de una recuperación sustantiva? ¿Qué seguirá después? Son preguntas que deberían tratar de responderse mediante un análisis económico, pero para ello se necesitan datos. Sin embargo, varios indicadores cruciales no están disponibles públicamente.

No me refiero solamente a los datos de 2017. Todavía no han sido divulgados los principales indicadores macroeconómicos de 2016. Tal demora en la divulgación de las Cuentas Nacionales del Anuario Estadístico de Cuba no había ocurrido en años recientes.

Por tanto, no es posible hacer una evaluación rigurosa respecto a cómo lo ocurrido en 2016 pudiera haber condicionado los resultados de 2017. Tampoco puede saberse el peso que tuvieron las principales variables macroeconómicas en el crecimiento de 2017 y mucho menos es posible evaluar el posible efecto de los procesos macroeconómicos de 2017 en la evolución de la economía en 2018.

El inconveniente práctico de esa carencia informativa es que pudiera conducir a la sustitución del análisis por una mera conversación. Se pudieran afirmar cosas que no podrían ser verificadas con datos.

Analizar la dinámica de la economía cubana actual es como tratar de armar un rompecabezas al que le faltan piezas. Con la limitada estadística disponible pudieran construirse, sin embargo, dos gráficos que permiten colocar en perspectiva el tema del crecimiento.

Un decenio con bajo crecimiento

Durante los últimos diez años, la tasa de crecimiento anual del Producto Interno Bruto (PIB) de Cuba no ha logrado alcanzar, en momento alguno, ni siquiera un nivel del 5 por ciento, el “piso” del rango de entre 5 y 7 por ciento que se considera que sería compatible con una trayectoria de desarrollo nacional. La última vez que en Cuba el crecimiento del PIB superó el 5 por ciento fue en 2007.

Desde 2009, el crecimiento del PIB ha tenido resultados mediocres que solamente han superado el 3 por ciento una sola vez, en 2015 (con 4,4 por ciento), justamente antes de entrar en crisis, en 2016. El decrecimiento anual de -0,9 por ciento en 2016 y el registro mínimo de 1,6 por ciento de 2017, arrojan una insignificante tasa promedio de 0,34 por ciento para el bienio 2016-2017. (1)

Las perspectivas de un vaticinado crecimiento de 2 por ciento para 2018 no modificarían significativamente la desmejorada tendencia de crecimiento observada en el último decenio. De materializarse una tasa de 2 por ciento en 2018 -algo que no es seguro-, el crecimiento promedio anual de Cuba, después del “pico” de 2007, habría sido apenas de un 2,24 por ciento promedio anual.

Una visión desde las variables macroeconómicas

En los informes oficiales, análisis de expertos y reportes de prensa, se ha convertido en un lugar común relacionar el crecimiento del PIB con las tasas registradas por los sectores más dinámicos de la economía en el plazo que se analiza. Así, por ejemplo, se ha afirmado que el crecimiento de 1,6% de 2017 “está propiciado por la dinámica de las actividades del turismo (4,4 %); transporte y comunicaciones (3,0 %); agricultura (3,0 %) y la construcción (2,8 %), fundamentalmente”. (2) (3)

El enfoque de desglose sectorial antes mencionado es válido, pero insuficiente. Es el tipo de referencia que permite entender la desigual distribución de un resultado (el crecimiento anual) entre distintas ramas y sectores, pero que no posibilita entender la manera en la que las distintas variables macroeconómicas (consumo, inversión y exportaciones netas) habrían tenido algún tipo de relación causal con el crecimiento.

Este último enfoque de “variables macro” -si bien no proporciona una explicación causal precisa- al menos facilita un entendimiento básico acerca de cómo las variables macroeconómicas “explican” la reproducción ampliada de la economía (el crecimiento).

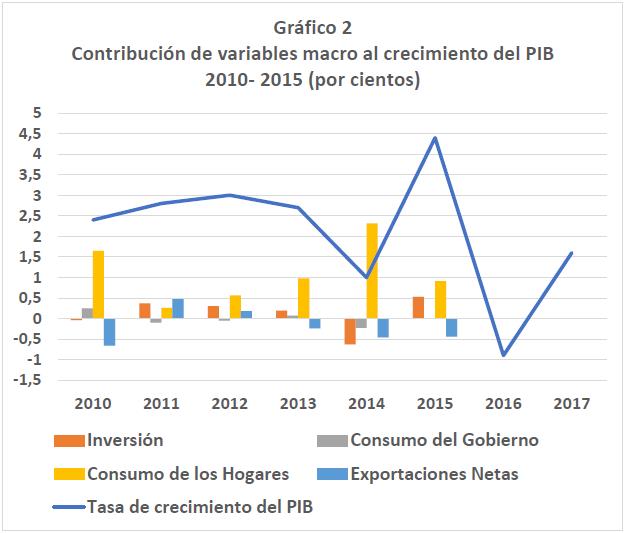

Con los datos de las Cuentas Nacionales (solamente disponibles públicamente hasta 2015) es posible identificar el “aporte” que ha tenido cada variable macroeconómica, como se muestra en el siguiente gráfico.

De manera sucinta se anotan algunos aspectos que son visibles en el gráfico:

- En ninguno de los años de la muestra, la totalidad de los factores hizo simultáneamente una contribución “positiva” al crecimiento del PIB en un año dado. Siempre existió, al menos, una variable que hizo una contribución “negativa” en cada año.

- La única variable que persistentemente hizo una contribución “positiva” fue el “consumo de hogares”, la cual es, además, la variable macroeconómica mas “grande” ya que representó como promedio el 53,7 por ciento del PIB, en ese período. Esa amplia escala relativa, unida a un crecimiento promedio anual de 4,33 porciento de la variable, permite comprender el papel crucial que ha desempeñado el “consumo de hogares” en la “explicación” el crecimiento del PIB de Cuba entre 2010 y 2015. (5)

- La contribución positiva del “consumo de hogares” fue especialmente destacada en los años donde “fallaron” otras variables importantes, como fue el caso de 2010 y 2015, cuando “fallaron” las exportaciones netas, y de 2014 cuando “fallaron” las otras tres variables al unísono.

- El “consumo del gobierno”, la segunda variable en cuanto a su escala relativa en el PIB (25,2 por ciento), no ha “explicado” de manera importante el crecimiento económico. Se mantuvo sin variaciones notables durante el período y funcionó como un elemento de estabilidad, pero no de dinamismo. (6)

- La “inversión”, la tercera variable en cuanto a su escala relativa (13,35 por ciento del PIB), es la que registró un mayor crecimiento promedio anual durante la etapa (6,36 por ciento), pero ha sido más inestable que las dos variables de consumo (gobierno y hogares). La contribución “negativa” más notable de la inversión tuvo lugar en 2014, mientras que la reversión de esa tendencia al año siguiente es una parte importante de la “explicación” del crecimiento del PIB mas elevado del período, ocurrido en 2015. (7)

- Las “exportaciones netas” han funcionado como la variable de menor escala relativa (como por ciento del PIB) y la de mayor inestabilidad. En los tres años finales del período (2013 a 2015) hizo una contribución “negativa” al crecimiento. Es decir, se han registrado exportaciones netas de signo positivo (exportaciones mayores que las importaciones), pero la progresiva reducción de ese saldo hacia la fase final de la etapa representa que las “exportaciones netas” halaron “hacia abajo” el crecimiento del PIB. (8)

Las estadísticas disponibles permiten una relativa precisión cuantitativa solamente hasta 2015. La hipótesis más importante que pudiera establecerse sería que de haber tenido el crecimiento de la inversión -la variable más dinámica- una escala relativa mayor (por ejemplo, entre el 20 y el 27 por ciento del PIB, valorada a precios de 1997), el crecimiento económico del país probablemente hubiera sido superior al 5 por ciento promedio anual durante el período.

Inferencias para 2016 y 2017 a partir de datos dispersos

Como se ha apuntado antes, no se dispone de estadísticas de Cuentas Nacionales para 2016 y 2017, ni la narrativa de los informes oficiales ha sido lo suficientemente precisa como para poder suplir la falta de series estadísticas actualizadas.

¿Cómo se comportaron las inversiones, el consumo y las exportaciones netas en esos dos años? ¿Cuánto pueden “explicar” esas variables del decrecimiento de 2016 y de la recuperación del crecimiento en 2017?

No puede conocerse con precisión, pero pudieran intentarse algunas deducciones que se resumen en la siguiente tabla.

Con la limitada información disponible para los años 2016 y 2017 no es posible asignar valores cuantitativos a la “explicación” que pudieran ofrecer las principales variables macroeconómicas a la contracción del PIB en 2016 y a su recuperación en 2017. En todo caso, aun si hubiesen existido las estadísticas para esos dos años, es importante tener en cuenta que las dinámicas de las variables (consumo, inversión y exportaciones netas) a su vez expresan el efecto de causas que necesitarían ser explicadas.

En relación con 2017, la información oficial divulgada -desde principios del segundo semestre- ha indicado una serie de factores que se asume que incidieron en la menguada recuperación del crecimiento.

Entre los factores que pudieron haber tenido un efecto positivo se han mencionado oficialmente los siguientes: asignación prioritaria de recursos a las “actividades principales”; relativo alto cumplimiento del plan de inversiones; priorización de los financiamientos y pagos a los proveedores que garantizan las principales producciones; credibilidad financiera del país gracias al cumplimiento de las obligaciones relativas a los acuerdos para el reordenamiento de la deuda del gobierno; captación de mayores niveles de inversión extranjera; sostenibilidad de los servicios básicos a la población; y eficaz implementación de las medidas para la recuperación de desastres.

Los factores que pudieron haber tenido un efecto negativo han sido oficialmente identificados como los incumplimientos en las exportaciones de bienes y servicios; las dificultades con la disponibilidad de combustibles; la inejecución de algunos programas inversionistas; las afectaciones derivadas de la aguda sequía y del huracán Irma; y el recrudecimiento del bloqueo impuesto por Estados Unidos a Cuba.

La manera en que se han mencionado los factores positivos y negativos apunta hacia la influencia de estos en las variables macroeconómicas. Por citar un caso muy evidente: la expansión del turismo se relaciona de manera visible con el incremento de la inversión y con una contribución positiva a las exportaciones netas, a partir del aprovechamiento de una demanda externa que crece rápidamente y que no se encuentra sujeta a las restricciones internas de crecimiento de la demanda nacional.

Sin embargo, las narrativas oficiales que se han presentado sobre las explicaciones causales del crecimiento económico en 2017 son insuficientes para entender lo ocurrido.

Son explicaciones que parecen limitarse a supuestos causales directos que no permiten dar cuenta de otros factores que pudieran haber actuado como causas. Tampoco dan cuenta de las contradicciones de algunos de los factores causales citados. Por ejemplo, ¿cuál ha sido el impacto del proceso de desindustrialización en la capacidad de las exportaciones netas para influir en el crecimiento? ¿de qué manera opera el balance final entre el efecto de restablecer la credibilidad ante los deudores y la reducción de la disponibilidad de recursos financieros que se deriva de cumplir con las obligaciones de pagos por concepto de restructuración de viejas deudas? ¿cuál es el balance final entre la destrucción provocada por el huracán Irma (las producciones que dejaron de contribuir al PIB) y el incremento del PIB que pudiera haberse derivado de las inversiones y demás gastos del gobierno asociados al plan de recuperación de los efectos del ciclón?

Establecer una relación de causalidad equivale a poder explicar cómo un fenómeno (la causa) provoca otro fenómeno (el efecto). El problema con las explicaciones causales de sistemas sociales complejos -como es el caso del crecimiento económico- es que no basta con identificar factores que pudieran actuar como causas visibles inmediatas, sino que también hay que considerar otras posibles causas que pudieran estar ubicadas “corriente arriba” en posibles cadenas de causalidades.

Conclusiones

Esta breve nota no intenta abordar en detalle el tipo de análisis que hasta ahora no se ha ofrecido oficialmente. El propósito ha sido llamar la atención respecto a la necesidad de mejorar la presentación pública del análisis oficial.

No se trata de que haya que ofrecer una explicación completa y detallada de la recuperación del PIB de Cuba en 2017 pues ése es el tipo de explicación que no es posible hacer respecto a sistemas complejos. De lo que se trata es de destacar la necesidad de que el análisis oficial pueda proveer supuestos causales “suficientemente buenos” que pudieran sustentar las políticas económicas necesarias para hacer transitar a Cuba desde su actual condición de país subdesarrollado hacia el estatus de nación desarrollada.

Cada vez que decide adoptarse una acción de política económica, se están haciendo supuestos acerca de los efectos causales de esa posible acción. Suponer que Cuba puede conformarse con una política económica que no es capaz de generar crecimiento económico por encima del 5 por ciento pudiera expresar un supuesto equivocado acerca de cómo funciona el proceso de desarrollo.

La principal conclusión de un rápido análisis de las tendencias de crecimiento económico reciente de Cuba es que el reto parece claro: o se adoptan políticas económicas que permitan colocar el promedio anual de crecimiento en la zona del 5 al 7 por ciento anual, o se corre el riesgo de convertir en “normal” un crecimiento anémico que no conducirá al desarrollo.

El corolario principal -en términos de política económica- es que la atención a la variable “inversión” parece ser crucial: necesita tener escala y dinamismo (9). Ambas cosas deberían alcanzar niveles superiores a los que se planifican actualmente.

NOTAS

1- ONEI. Anuario Estadístico de Cuba 2012 y Anuario Estadístico de Cuba 2016.

2- Oscar Figueredo Reinaldo, José Raúl Concepción, Dianet Doimeadios Guerrero, Irene Pérez, “Economía cubana crece 1,6 por ciento durante el 2017”, Cubadebate, 21 de diciembre de 2017, http://www.cubadebate.cu/noticias/2017/12/21/economia-cubana-crece-16-por-ciento-durante-el-2017/#.Wj7FcTdG0l0

3- Conviene anotar que el “turismo” no aparece identificado como un sector en las estadísticas oficiales de Cuentas Nacionales de Cuba, de manera que probablemente debería explicarse cómo se habría calculado su crecimiento de 4,4%. Sin dudas, el incremento de turistas indica que la actividad ha crecido, pero lo que no queda claro es cómo puede ofrecerse un dato del sector “turismo” en términos de Cuentas Nacionales (aporte al PIB) cuando esas cuentas no incluyen al turismo como un sector específico.

4- Se ha seleccionado el período de seis años desde 2010 hasta 2015 y se han calculado las diferencias anuales de PIB total y las correspondientes diferencias de las cuatro macro- variables (inversión, consumo del gobierno, consumo de hogares y exportaciones netas) respecto al año anterior. Se han obtenido los coeficientes de las diferencias de cada variable en relación con las diferencias del PIB total, donde la suma de los cuatro coeficientes es igual a la unidad (la cifra 1,0) para cada año.

5- Consumo de los hogares: Abarca el gasto de los hogares residentes y aquella parte de los servicios gubernamentales que se prestan gratuitamente a la población, es decir, servicios comunales, educación, salud pública, cultura, deportes, entre otras.

6- Consumo del gobierno: Abarca el valor de los servicios de consumo colectivo prestados por el gobierno a la comunidad o a grandes secciones de la misma y comprende principalmente los de seguridad y defensa, mantenimiento de la ley y el orden, investigación y desarrollo, entre otros.

7- Formación bruta de capital: Se obtiene mediante la suma de la formación bruta de capital fijo más la variación de existencias. La formación bruta de capital fijo representa el valor de los activos fijos adquiridos menos los vendidos por las unidades de producción residentes para ser utilizados repetidamente en procesos de producción. También comprende aquellas mejoras que aumentan el rendimiento y productividad o la vida útil de los activos.

8- Las exportaciones netas o demanda exterior de un país es la demanda neta de los extranjeros (no residentes) por bienes y servicios que se producen en el país. El valor de las exportaciones netas viene determinado por la diferencia entre las exportaciones (X) y las importaciones (M).

9- El plan para 2018 prevé un valor total de inversiones de 10 mil 800 millones de pesos. No queda claro si es una cifra expresada en términos de valores de Cuentas Nacionales a precios corrientes, o a precios constantes de 1997, aunque parece aproximarse más a los valores que cabría esperar a precios corrientes. Sería entonces una cifra ligeramente superior a los valores de inversión de 2015, lo cual significaría mantener aproximadamente la inversión a un nivel alrededor del 10 por ciento del PIB, si se midiese aprecios corrientes.