El fantasma de la recesión

Por Libardo Sarmiento Anzola*

El crecimiento de la economía colombiana se ubicó en 0,7 por ciento durante el primer trimestre del 2024. El presidente Gustavo Petro y su ministro de Hacienda Ricardo Bonilla se apresuraron a declarar que ellos lograron exorcizar el fantasma de la recesión y que gracias a la gestión de la actual administración las actividades productivas se encuentran en una senda positiva y sostenible. ¿Corresponde su optimismo con la realidad?

El espectro de la contracción de la actividad económica está más vivo que nunca. La supervivencia del capitalismo a largo plazo depende de su capacidad para mantener una tasa de crecimiento compuesto del 3 por ciento. En Colombia, desde mediados de 2023, el desempleo crece, la inversión cae, los bancos registran aumentos de las deudas vencidas, se eleva el número de empresas en situación de crisis o quiebra, incrementa la parte del excedente que es despilfarrado, la corrupción y la impunidad campan a sus anchas, caen los ingresos de la Hacienda Pública, la deuda externa se torna impagable y el Gobierno registra problemas de efectivo para cumplir con sus obligaciones corrientes, ante lo cual amenaza con declarar la “emergencia económica” si el Congreso no aprueba aumentar los cupos de endeudamiento. Anuncio que genera pánico, devaluación de la moneda, pérdidas en el mercado accionario y de bonos, encarecimiento del crédito y baja calificación por las evaluadoras. La ampliación que propone el Gobierno de Gustavo Petro es la más alta que se ha hecho en la historia.

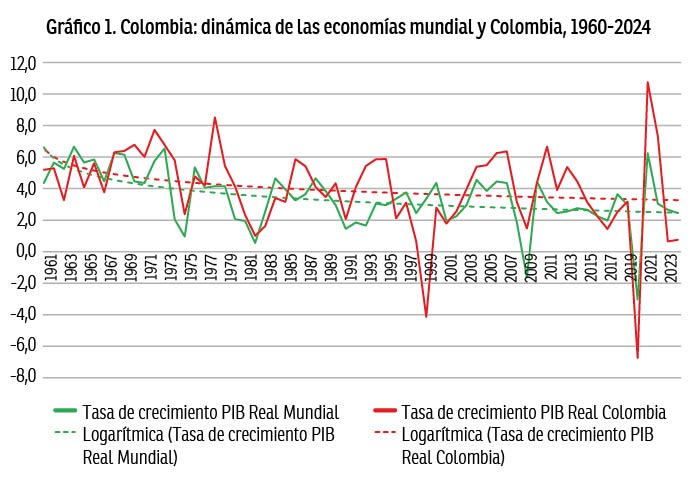

Sombras del espanto recesivo. En Colombia, la incertidumbre y pérdida de confianza económica tiene anclajes en la realidad; no son fantasmas imaginarios. Durante los años avanzados del siglo XXI, las economías mundial y colombiana presentan una media de crecimiento (2,6 y 3,6 por ciento) persistentemente inferiores en relación al comportamiento durante la segunda mitad del siglo XX (3,8 y 4,2 por ciento, respectivamente). Aún más, la economía nacional marcha a un ritmo más lento que el promedio mundial: en 2023 la economía mundial creció en 2,6 por ciento y la colombiana en 0,6; para 2024 se proyecta un aumento del PIB mundial en 2,4 y el del país no alcanza a 1 por ciento (gráfico 1).

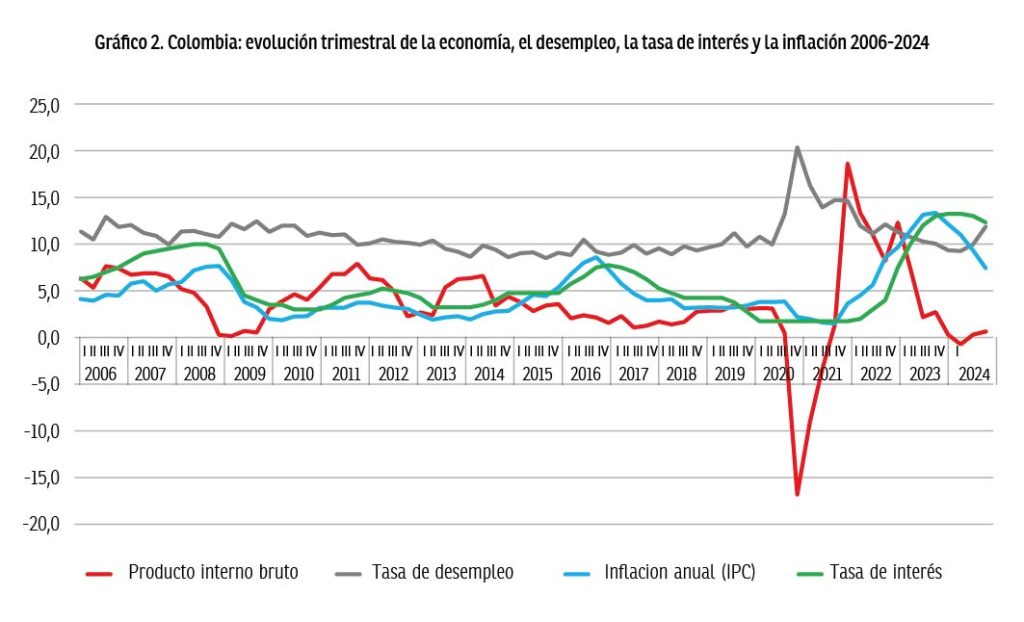

Durante los tres últimos trimestres (junio de 2023 a marzo de 2024) la economía colombiana no crece. En economía, una recesión describe un periodo en el que por dos o más trimestres consecutivos se registran contracciones en el PIB a través de caídas en la producción y usualmente incrementos en el desempleo. Esta definición permite contar con un estándar claro para diferenciar las recesiones de simples desaceleraciones en el crecimiento de la economía. La tasa de desempleo aumentó de 9,3 por ciento en junio a 10,0 en diciembre de 2023 y en marzo de 2024 escaló a 11,9. Las tasas altas de interés (12,3% en marzo de 2024) se mantienen ante el poco enfriamiento del IPC; la Junta directiva del Banco de la República no da pasos a ceder por el costo de vida que sigue arriba del umbral de 7 por ciento, aún lejos de la meta de inflación del 3 por ciento. La tasa de interés nominal y el nivel de precios están correlacionados positivamente (gráfico 2). A la vez, como lo destacan Marx y Keynes, la inversión es guiada por la diferencia entre la tasa de ganancia (la eficiencia marginal del capital) y la tasa de interés. El crecimiento de la producción real esta correlacionado fuerte y positivamente con este rendimiento neto real sobre la inversión neta.

De manera adicional, desde la temporada de aumento de tasas (1,8% en 2020 y 13% en 2023), se ha visto cierta tendencia de impago en las personas, pues adquirir una deuda comenzó a ser cada vez más costoso en materia de intereses, y aunque estos han reducido progresivamente, la cartera vencida sigue en aumento. Con corte a marzo de 2024, este tópico de los establecimientos de crédito alcanzó $35,4 billones, cifra que aumentó 22,1 por ciento al compararla con las cifras de marzo de 2023, cuando estaba en $29 billones.

No hay espacio para la duda, el espanto de la recesión es real. Se registra una disminución o pérdida generalizada sostenida de la actividad económica. Los datos de crecimiento económico desde el segundo semestre de 2023 son preocupantes e igualmente aumenta el desempleo y el costo de vida se mantiene alto; entonces, cuando se tiene una combinación de tasas de interés altas, la economía no crece, nadie invierte, hay un alto desempleo, caen los ingresos y la inflación no baja al ritmo necesario, la gente se empobrece y las empresas quiebran, se reduce la demanda, la incertidumbre es mayor, la desconfianza se incrementa y los deudores empiezan a colgarse en los créditos.

El presidente Petro culpa a las altas tasas de interés del Banco de la República por el bajo crecimiento de la economía. En el marco del resultado del PIB que presentó el Dane para el primer trimestre del 2024, el cual se ubicó en el 0,7 por ciento, el primer mandatario aseguró que “Mientras la tasa de interés estrangula la economía colombiana, la acción anticíclica de mi Gobierno la hace reflotar”.

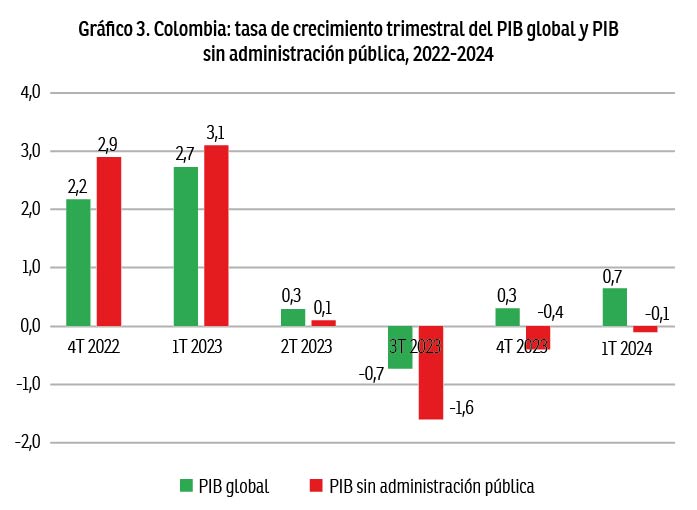

Hay algo cierto en la afirmación del Presidente. Durante el primer trimestre de 2024, la economía crece 0,7 por ciento jalonada únicamente por el gasto público. Si se descuenta el aporte del sector público, la economía cae a -0,1 por ciento, acumulando tres trimestres de contracciones consecutivas del sector privado (gráfico 3). Es importante recordar que el gasto público es una especie de “consumo social”, en gran parte el Estado despilfarra el excedente de la economía, no es producción, por tanto nada añade al producto nacional; en consecuencia, las actividades del gobierno pueden considerarse improductivas.

Un fantasma endoparásito. A nivel nacional, una economía asume rasgos endoparasitarios (internos al sistema) en la medida en que los sectores improductivos acaparan partes significativas y crecientes del ingreso nacional generado, de la ocupación y de las ganancias. En el plano internacional, el parasitismo se manifiesta por el peso creciente que asumen las rentas que los países del centro obtienen desde la periferia del sistema mundo capitalista. En las economías capitalistas maduras, el parasitismo creciente implica que los sectores improductivos de la economía (denominado beta: β) se va elevando a lo largo del tiempo, y, consecutivamente, las actividades productivas (denominadas alfa: α) se van reduciendo. En resumen, la parte del PIB que es apropiado por los sectores improductivos va creciendo en términos tendenciales. Estos sectores (financiero, comercio, Estado, etc.) no producen valores ni plusvalía; pero sí se apoderan del plusvalor, de otro modo no podrían existir. El plusvalor o producto excedente solo surge cuando la duración de la jornada laboral excede el tiempo de trabajo necesario para reproducir el nivel de vida de los trabajadores empleados, esto es, sólo cuando se realiza un trabajo excedente. La plusvalía apropiada por los sectores improductivos reduce los beneficios de los capitales productivos, lo cual, a su vez, afecta negativamente la inversión productiva y el crecimiento.

La evidencia empírica muestra que en los países capitalistas centrales el coeficiente β (capital improductivo) se elevó en términos seculares de 37,1 por ciento en 1959 a 80 por ciento a principios del siglo XXI (1).

Para los propósitos del análisis del caso colombiano se precisan las siguientes categorías: i) plusvalía producida o generada (Pg); ii) plusvalía transferida (Pt); iii) plusvalía apropiada (Pa). La primera corresponde a la plusvalía generada por los trabajadores productivos de la rama económica que se está analizando; la segunda es la plusvalía cedida o recibida de otros sectores; la tercera corresponde a la plusvalía que finalmente queda en manos de la empresa o sector económico. En términos formales:

Pa=Pg+Pt

En un mundo caracterizado por el crecimiento endémico del sector militar, de la burocracia, del asistencialismo, la corrupción y de las actividades financieras y comerciales, el tema del trabajo improductivo se niega a ser enterrado (2). Estos sectores y actividades se apropian de plusvalía más no intervienen en su producción; su existencia exige que el sector productivo les ceda parte de la plusvalía generada por el mismo. En consecuencia:

Pt (KI)=-Pt (KP)

Donde (KP) significa capitales productivos y (KI) capitales que se localizan en los sectores improductivos de la economía. La plusvalía apropiada total (Pa) es igual a:

Pa = Pa (KP) + Pa (KI)

Al dividir esta expresión entre la plusvalía apropiada (Pa), obtenemos:

Pa/Pa= Pa (KP)/Pa + Pa (KI)/Pa

Al denominar alfa (α) al primer término después de la igualdad y con beta (β) al segundo, obtenemos que la tasa de apropiación de plusvalía de los capitales y sectores improductivos es equivalente a:

β = 1- α

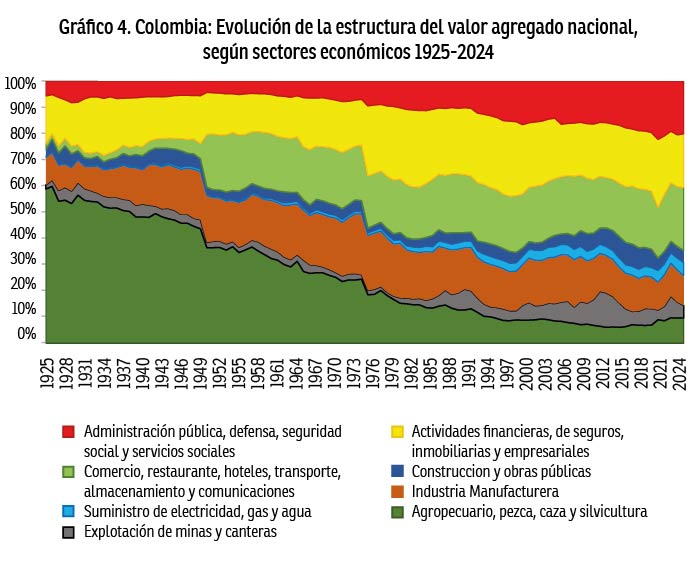

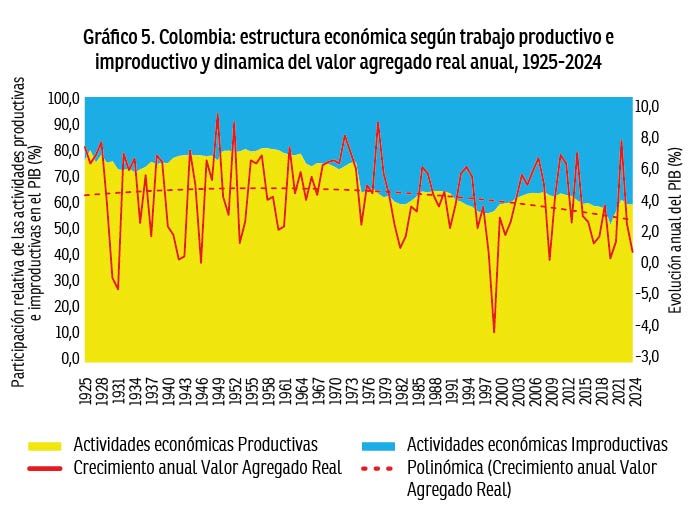

Los resultados de realizar este análisis para el sistema económico colombiano permite obtener tres resultados: i) un cambio estructural de la economía a partir de mediados de la década de 1970 que implica una reducción del trabajo y los sectores productivos y, en paralelo, una ampliación de las actividades improductivas (gráfico 4); ii) el parasitismo creciente, por tanto β se va elevando a lo largo del tiempo y, consecutivamente, α se va reduciendo (gráfico 5); iii) a partir del momento en que el trabajo improductivo se torna dominante, la tendencia del valor agregado real es descendente.

La evidencia empírica muestra que en Colombia hasta mediados de la década de 1970, las actividades laborales en la producción que desembocan en la generación de mercancías que satisfacen necesidades básicas registran un mayor peso relativo en el PIB (los servicios también son considerados actividades productivas). Las actividades laborales que no están en la producción elevan su participación a partir de mediados de la década de 1970; éstas dan lugar a otros resultados impuestos socialmente, como la distribución de bienes, servicios, y dinero, actividades administrativas generales en los sectores público y privado, y varias otras actividades sociales como los trabajos en la policía, los bomberos, los militares y los vigilantes privados.

Toda actividad laboral satisface sus requisitos de consumo con la producción pasada o presente, pero sólo el trabajo productivo añade simultáneamente algo al PIB. En contraste, dentro de la economía neoclásica, todas las actividades que puedan comercializarse (que potencialmente se puedan vender) son consideradas actividades productivas; quedó así incorporado en las Cuentas Nacionales convencionales. Durante el período 1925-2024 las actividades económicas productivas pierden 16,6 puntos porcentuales de participación en el PIB; de representar el 76,1 por ciento en 1925, para 2024 su importancia cae a 59,5; esta pérdida benefició las actividades improductivas (gráfico 5).

En Colombia existe una tendencia secular al aumento del peso del capital financiero y la apropiación de la riqueza generada socialmente por parte del aparato estatal. De una parte, desde el inicio de la fase neoliberal –segunda mitad de los años 1970– el sector financiero registra un crecimiento sostenido; en la economía neoliberal el capital financiero tiende a ocupar posiciones hegemónicas, en consecuencia, el resto de sectores capitalistas disminuye su peso económico relativo. De otra parte, la correlación entre la participación del gasto público en el PIB es inversa o negativa con el crecimiento económico; el promedio de participación del gasto público en el PIB en el período 1947-2024 es de 16,7 por ciento, la relación entre el tamaño de la media y la variabilidad del gasto público relativo (varianza) es de 47,1 por ciento mostrando un comportamiento estructural poco sensible a los ciclos económicos. El rango es de 28,2 puntos porcentuales, registrando un aumento constante en el tiempo: el mínimo es de 5,4 por ciento de participación en el PIB en el año 1947 y un máximo de 33,6 en 2024.

En este contexto histórico, el crecimiento promedio de la economía nacional durante el período 1925-1980 es de 4,6 por ciento; en contraste, durante el período de expansión de los capitales improductivos y de mayor peso del sector público (1981-2024) la dinámica promedio del PIB anual desciende a 3,3 por ciento.

Los tres rostros del fantasma. El PIB representa el resultado final de la actividad productiva de las unidades de producción residentes. El PIB se calcula desde 3 puntos de vista: i) desde el punto de vista del valor agregado; ii) desde la demanda final o las utilizaciones finales de los bienes y servicios; iii) desde los ingresos primarios distribuidos por las unidades de producción residentes (ver diagrama).

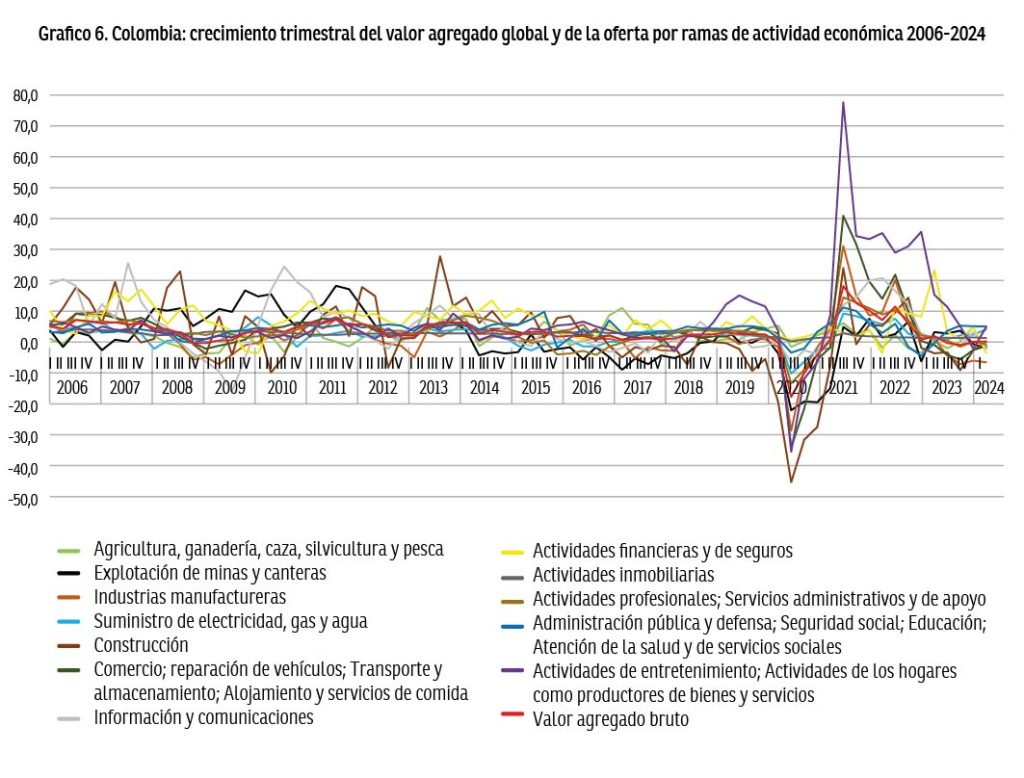

PIB desde el enfoque de la producción. De acuerdo con el Dane, en el primer trimestre de 2024, el Producto Interno Bruto en su serie original, crece 0,7 por ciento respecto al mismo periodo de 2023 (ver gráfico 6). Las actividades económicas que más contribuyen a la dinámica del valor agregado son:

- Administración pública y defensa; planes de seguridad social de afiliación obligatoria; Educación; Actividades de atención de la salud humana y de servicios sociales crece 5,3 por ciento (contribuye 0,7 puntos porcentuales a la variación anual).

- Agricultura, ganadería, caza, silvicultura y pesca crece 5,5 por ciento (contribuye 0,5 puntos porcentuales a la variación anual).

- Suministro de electricidad, gas, vapor y aire acondicionado; Distribución de agua; evacuación y tratamiento de aguas residuales, gestión de desechos y actividades de saneamiento ambiental crece 4,5 por ciento (contribuye 0,2 puntos porcentuales a la variación anual).

De los sectores productivos, la industria de transformación es el más decisivo, por lo menos en el sentido cualitativo: la industria es el sector que funciona como generador del progreso tecnológico, aumento de la productividad laboral y como impulsor de la inversión productiva. Por lo mismo, el funcionamiento global de la economía depende en muy alto grado de la suerte que corre el sector industrial. De aquí la importancia de monitorear su comportamiento. En Colombia, la industria manufacturera registra una severa caída desde el año 2023: en el cuarto trimestre de 2022 creció 3 por ciento; en el primer trimestre de 2023 el ritmo de crecimiento cayó a la mitad, esto es, 1,5 por ciento; en adelante los resultados trimestrales son negativos: -3,7 en el segundo trimestre de 2023; -6,4 en el tercer trimestre; -5,3 en el cuarto; durante el primer trimestre de 2024 la actividad manufacturera cae en -5,9 por ciento.

Otros descensos significativos durante el primer trimestre de 2024 son los de “Minas y canteras” (-1,5%); “Comercio al por mayor y menor” (-0,8%); “Información y comunicaciones” (-1,6%); “Actividades financieras y seguros” (-3,0%); “Actividades profesionales, científicas y técnicas” (-0,2%).

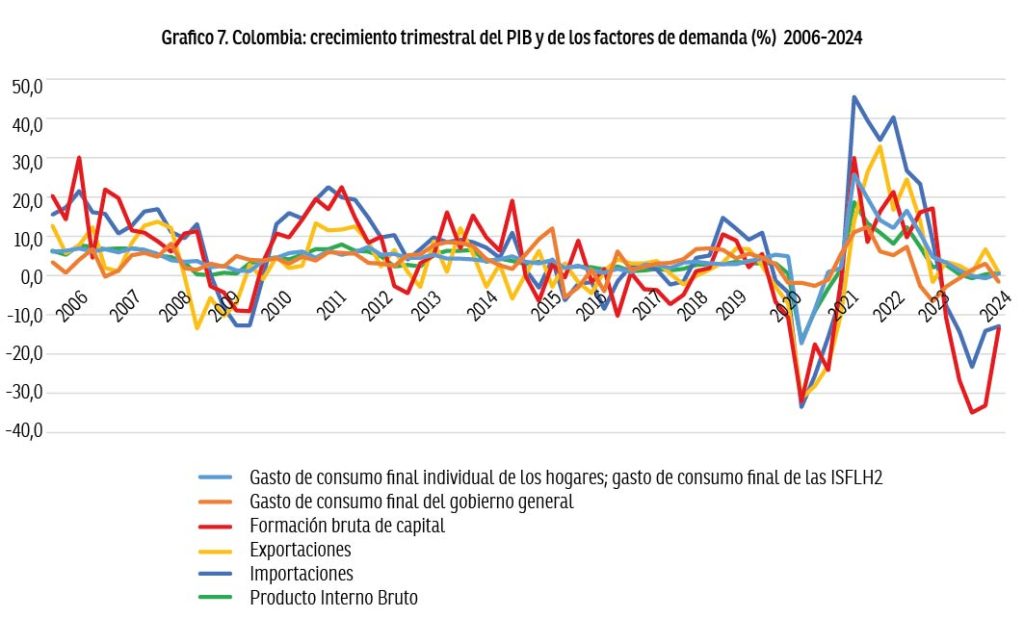

PIB desde el punto de vista de la demanda final o utilizaciones. Es igual a la suma de las utilizaciones finales de bienes y servicios medidas a precio comprador, menos las importaciones de bienes y servicios. PIB = Exportaciones + Consumo final + Formación bruta de capital – Importaciones.

En el primer trimestre de 2024, el Producto Interno Bruto en su serie original crece 0,7 por ciento respecto al mismo periodo de 2023. Esta dinámica se explica por los siguientes comportamientos del componente del gasto (gráfico 7):

• Gasto en consumo final crece 0,4%.

• Formación bruta de capital decrece 13,4%.

• Exportaciones crecen 0,7%.

• Importaciones decrecen 12,9%.

El gasto en consumo final (0,4%) incluye el gasto de consumo final individual de los hogares y el gasto de consumo final de las instituciones sin fines de lucro que sirven a los hogares (0,6%) y el gasto de consumo final del gobierno (-0,7%). La formación bruta de capital (-13,4%) incluye la formación bruta de capital fijo (-6,5%) y la variación de existencias (se registró un cambio no planificado en los inventarios).

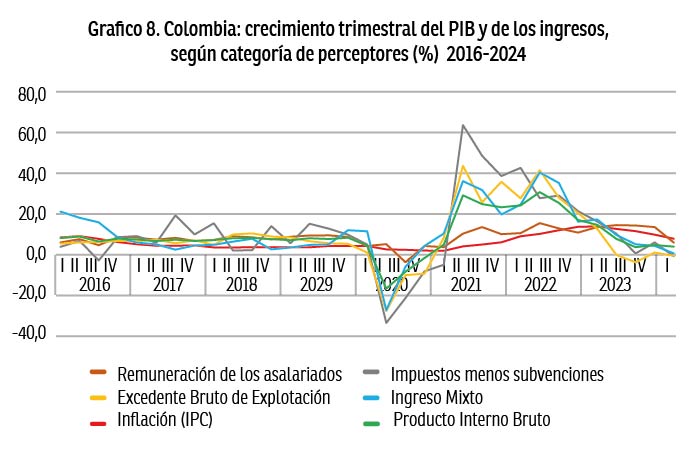

PIB desde el punto de vista de los ingresos. El PIB es igual a la suma de los ingresos primarios distribuidos por las unidades de producción residentes. PIB = Remuneración de los asalariados + impuestos menos subvenciones a la producción y las importaciones + Excedente bruto de explotación + Ingreso mixto.

El excedente de explotación e ingreso mixto son dos denominaciones alternativas del mismo saldo contable de la cuenta de generación del ingreso, que se utiliza para diferentes tipos de empresas. Se denomina excedente de explotación en el caso de las sociedades e ingreso mixto cuando se trata de empresas no constituidas en sociedad propiedad de los hogares, excepto para los propietarios privados que ocupan sus propias viviendas, caso en el que también se le llama excedente de explotación porque se les trata como negocios que se rentan a sí mismos sus casas (las cuentas nacionales conjuntan al capital y a la riqueza duradera porque define al “capital” como riqueza que dura más de un año). En las empresas no constituidas en sociedad propiedad de los hogares, al saldo se le denomina ingreso mixto en razón a que en ellas trabajan los propietarios o sus familias, sin percibir un salario.

En Colombia, el 54,3 por ciento de la fuerza laboral ocupada (22,7 millones de personas) obtiene sus ingresos de relaciones salariales; allí se incluyen los obreros y los empleados particulares (43,8%) y del gobierno (4,0%), los empleados domésticos (3,0%) y los jornaleros o peones (3,5%). Los trabajadores por cuenta propia concentran el 40,9 por ciento de la fuerza laboral del país. Los patrones o empleadores corresponden al 2,8 por ciento del total de ocupados a nivel nacional. Los trabajadores familiares sin remuneración son el 2 por ciento de la fuerza laboral ocupada.

La población asalariada se apropia del 31,7 por ciento del PIB. Los impuestos menos subvenciones concentra el 10,8 por ciento del PIB. El “Excedente Bruto de Explotación” obtiene el 38,3 por ciento del PIB. El “Ingreso Mixto”, que agrupa a pequeños propietarios y microempresas familiares de la economía popular, controla el 19,2 por ciento de los ingresos del país.

En precios corrientes, el PIB durante el primer trimestre del 2024 creció en 3,5 por ciento; en general, todos los grupos perceptores registran una fuerte desaceleración o caída en sus ingresos. Hasta finales del año 2023, los asalariados venían obteniendo un crecimiento en los ingresos reales debido a los aumentos salariales por encima del costo de vida y del comportamiento de la productividad; también el Estado obtenía ingresos por encima del crecimiento del PIB como consecuencia de las continuas reformas tributarias. En contraste, el “Excedente Bruto de Explotación” e “Ingreso Mixto” concentran las severas caídas desde 2022 (gráfico 8).

La rentabilidad a corto plazo regula toda la oferta capitalista al igual que la demanda de consumo, mientras que la rentabilidad a largo plazo regula la demanda de inversión privada. El Estado, sin duda, puede influir en el curso de los eventos, pero siempre opera en una etapa turbulenta motivada por la ganancia. La intervención del gobierno no evita las depresiones recurrentes (3).

La tasa de ganancia es el eje que sostiene todo el sistema capitalista. Cuando los salarios suben por encima de la productividad y del costo de vida (es decir, los costos laborales unitarios reales aumentan) la rentabilidad disminuye en relación con su tendencia. El alza en los impuestos a las empresas también genera una menor tasa de ganancia. El declive de rentabilidad desacelera el crecimiento y por ende la demanda de mano de obra. La tasa de acumulación (tasa de crecimiento del capital) responde a la tasa de ganancia neta esperada (tasa de ganancia neta esperada menos la tasa de interés).

La caída en el “Excedente Bruto de Explotación” y en el “Ingreso Mixto” ha generado, además de la fuerte reducción en la “Formación bruta de capital” y cambios no planificados en los inventarios, una avalancha de quiebra de negocios. Es así como, con corte a diciembre de 2023, se registraron 4.471 empresas en Ley de Insolvencia para reorganizar sus pasivos y tratar de mantenerse activas en el mercado (4). De acuerdo con los datos de la Superintendencia de Sociedades, si se comparan las solicitudes para entrar en reorganización entre 2014 y 2023, hubo un incremento de 147 por ciento. Un hecho para resaltar tiene que ver con la variación en la cantidad de solicitudes a partir de la pandemia; en 2020, año en el que se vivió el ‘crash’ de la economía, hubo 1.292 solicitudes para entrar en proceso de reorganización; para 2021, el total fue de 1.193 y la reducción anual de 8 por ciento; en 2022 la cifra subió a 1.219 y la disminución fue de 6 por ciento; para 2023 el número totalizó 1.420 y aumentó 10 por ciento con respecto a 2020.

El aumento de empresas en situación de crisis o quiebra implica la pérdida de empleos y la disminución del ingreso de numerosas familias, lo que exacerba la ya existente desigualdad económica y social. Además, estos procesos pueden generar un efecto dominó en el tejido empresarial, afectando a proveedores, clientes y otras empresas vinculadas, lo que podría llevar a una contracción generalizada de la actividad económica. Asimismo, la disminución de la confianza de los inversores y consumidores en el mercado podría desencadenar una reducción en la inversión y el consumo, lo que a su vez afectaría el crecimiento económico a largo plazo.

En estas circunstancias, no cabe duda: la lectura del presidente Gustavo Petro y la del ministro de Hacienda sobre resultados del PIB en 2024 es equivocada. El fantasma de la recesión no se ha alejado y no existe ninguna reactivación económica en curso. El declive es estructural y tiende a escenarios más negativos. En efecto, la economía no crece debido al bajo desempeño de los principales sectores productivos y generadores de empleo, conforme a la menor demanda por parte de los hogares, a la caída general de ingresos y de rentabilidades del capital, al peso elevado y gravoso del “parasitismo” o de las actividades improductivas, cambio no planificado en los inventarios y a los bajos niveles de inversión.

Las lecturas de los opositores al gobierno también son erradas e ideológicas. Afirman que los resultados revelados por el Dane reflejan la crisis de confianza que enfrenta la economía, que ha impactado los niveles en la inversión agregada. En esta narrativa, la situación es autoinfligida por parte del Gobierno. Resulta de la incertidumbre y desconfianza de los inversionistas por ‘las malas reformas en trámite y los discursos polarizadores, dogmáticos y falaces del Presidente’. Adicionalmente, señalan los críticos, la reforma tributaria no salió bien, pues significó un exceso de tributos para las empresas y los empresarios. En general, afirma la oposición, inversionistas y consumidores lo piensan dos veces para invertir y gastar; así, se genera un círculo vicioso que incluso afecta las finanzas públicas. Finalmente, la Paz Total y la situación de orden público afectan enormemente el potencial de crecimiento de la economía y de ahí también el resultado.

En medio de los relatos polarizados la realidad se impone. Un trino del presidente Gustavo Petro el día 23 de mayo del año en curso puso nervioso a los mercados, esta vez tras alertar sobre una posible cesación de pagos por parte del gobierno. El presidente Gustavo Petro, por medio de su cuenta oficial de X, resaltó la importancia del proyecto de ley que planea aumentar el cupo de endeudamiento hasta por US$17.000 millones e incluso advirtió que, de no ser aprobado, el país entrará en cesación de pagos por lo que decretará la emergencia económica. Si el presidente declara la emergencia económica (en el caso que el Congreso no apruebe elevar el cupo de endeudamiento), ésta sería la octava vez que se declara tal emergencia en el país durante los últimos 30 años. Según lo establecido en el artículo 215 de la Constitución Política de Colombia, el presidente puede declarar un estado de emergencia económica si existen circunstancias graves e inminentes que perturben el orden económico del país.

Lo que el gobierno pretende es elevar los topes de endeudamiento. Esto significa modificar la Regla fiscal. De lograrlo, en el fondo lo que se permite es más deuda para un país que carga una pesada o onerosa deuda. Cuando esta crece también lo hacen los compromisos para apalancarla; en consecuencia, se reducen las posibilidades de inversión y de gasto público en general y se requieren nuevas reformas tributarias. En 2012, cuando se comenzó a aplicar la “Regla fiscal” (5), el porcentaje de la deuda pública con respecto al PIB era de 33,2 por ciento; actualmente, en 2024, el saldo de la deuda pública con respecto al PIB es de 57,1 por ciento. De acuerdo con Ricardo Bonilla, de no aprobarse la ampliación del techo de la deuda, el país tendría que asumir un déficit de US$1.366 millones para el cierre de 2024. En cuanto a la extensión del cupo de endeudamiento, el líder de la cartera de Hacienda explicó que tanto para 2024 como para 2025, se destinarían US$2.346 millones para cumplir los compromisos de deuda con el FMI; y adicional a ello, se pagarían US$188 millones en intereses y US$3.205 en pagar las deudas con la banca multilateral y bonos. Finalmente, los costos de operación de prefinanciamiento (de 2023) cerrarían en US$2.117 millones.

En consecuencia, el “Servicio de la deuda pública nacional” podría alcanzar una participación de alrededor del 25 por ciento en la estructura del “Presupuesto de gastos o Ley de Apropiaciones”.

Ante el trino presidencial, la reacción de la economía fue inmediata: la moneda se devaluó, el precio de los bonos y las acciones (ambas son consideradas activos financieros, los bonos son una opción de renta fija, mientras que las acciones de renta variable) cayeron y las sociedades calificadoras de riesgos alertaron a los inversionistas. El Bank Of America declaró que hay que tener mucho cuidado con los bonos y con los títulos de deuda pública colombiana porque no compensan el riesgo fiscal: “Vemos también el Gobierno hablando de que se está quedando sin plata, entonces todo está generando muchas alertas”, agregó el Banco. También hizo la salvedad sobre la calificación de Moody’s Ratings a Ecopetrol, que bajó a la compañía de b1 desde ba3 en el riesgo crediticio: “Vienen muchas bajas de calificación para empresas en Colombia y el riesgo país aumentando, entonces esto hace caer los bonos, las acciones y el dólar para arriba”. En efecto, la tendencia a la baja con la que venía el dólar cambió tras el comentario del presidente; esto hizo que el peso borrara las ganancias y se convirtiera en los días siguientes en una de las monedas de peor desempeño en los mercados emergentes.

Finalmente, el déficit fiscal en primer trimestre de 2024 confirmaría problemas de caja del Gobierno. Al cierre del primer trimestre el déficit total con relación al PIB fue de -1,2%. El déficit es superior al que se registró en el mismo periodo, pero de 2023, cuando fue de -0,9%, incluso el de 2022, en plena pandemia, que llegó a -1,1%.

En resumen, política y economía se entrelazan para generar una situación compleja, incierta y negativa. Emergen nuevos peligros y los riesgos aumentan. La polarización actual no permite establecer una senda consensuada para resolver la policrisis que enfrenta el país (combinación de crisis globales interrelacionadas). En un mundo cada vez más conectado, los análisis y debates democráticos exigen una acción colectiva urgente sobre un proyecto colectivo de sociedad. El sistema se va descomponiendo más y más, pero a la vez no existen sujetos históricos capaces de promover un movimiento de transformación social, económica, política, cultural y ambiental radical a la altura de los tiempos que transcurren.

1.

Esta sección tiene como referencia el trabajo de José Valenzuela Feijóo (1940-2023): ¿Capitalismo o socialismo? Problemas de transición. Fondo de Cultura económica, México, 2021, primera parte: “Decadencia del capitalismo”, pp. 15-124.

2. Shaikh, Anwar. (2022). Capitalismo. Competencia, conflicto y crisis. FCE, Mé4xico, p. 227.

3. Shaikh, Anwar. Op. Cit. pp. 43-47.

4. La ley 1116 de 2006, comúnmente conocida como la ley de insolvencia, ha estado haciendo eco en la actualidad económica del país. Esta legislación se activa cuando el valor total de los activos o bienes de una compañía resulta insuficiente para cubrir la totalidad de sus deudas, a lo que se suma la falta de liquidez o ingresos para cumplir con estas obligaciones. En este sentido, la ley de insolvencia actúa como un salvavidas legal que permite a las empresas en dificultades establecer compromisos de pago con sus acreedores, sin que esto ponga en riesgo su supervivencia.

5. Instrumento de planeación financiera del Gobierno nacional que tiene como objetivo establecer metas puntuales sobre el balance fiscal en función del nivel de deuda pública, garantizando la credibilidad y sostenibilidad de las finanzas públicas.

* Economista y filósofo. Integrante del comité editorial de los periódicos Le Monde diplomatique edición Colombia y desdeabajo.