Uruguay: 1, 2 y 3, la deuda otra vez

Gabriela Cultelli

Nuestra historia nos habla de este flagelo que en épocas del Capital financiero y en el mundo ha tomado ribetes más que opresores y trágicos, en tanto que forma de Capital, sobre todo para los países del mundo subdesarrollado, como el nuestro, aunque no solamente. Hasta que no podamos recrear formas propias de financiamiento, pensando en clave regional, no podremos conseguir un proceso real de soberanía, por más que algún grado en ello se alcanzó al abandonar al FMI, sus cartas de intención y condicionamientos cruzados en épocas de la primera ola progresista.

La parte descriptiva del análisis de deuda se hace entonces más importante para Uruguay en estos tiempos, es como un llamado de atención permanente en tanto que condiciona, al menos en el mediano plazo, nuestra capacidad de decisión en términos de política pública, de política económica.

Este artículo intentará mostrarles algo sobre estos problemas.

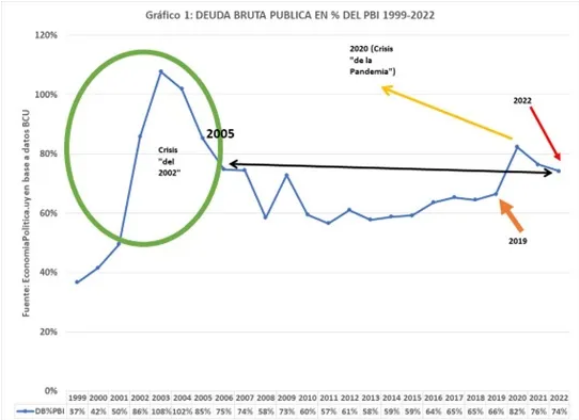

El gráfico 1, muestra la evolución de la Deuda Bruta Pública en porcentaje del PBI. Antes de comentar algunos episodios en la historia de los 23 años allí reflejados (1999-2022), conviene precisar que es este indicador el que realmente refleja lo comprometido o no de la cuestión, en tanto que relaciona el total de Deuda con el PBI, o sea con los valores que el país produce, que de hecho son manifestación indirecta de su capacidad de pago. Aunque muy reducido y burdo, pues la realidad económica es mucho más compleja que el desenvolvimiento de un individuo y lejos esta de una sumatoria de todos los que coexisten, tal vez una idea da el simple ejemplo de que no es lo mismo endeudarse por $50 si Ud. gana $100 que si gana $200.

Visto el gráfico, señalamos 3 cosas: La primera (circulo verde) el lector podrá fijarse en qué tamaño proceso de endeudamiento nos sumió la crisis del 2002 ante la caída brutal del denominador de esta relación, el PBI. La segunda, el proceso de desendeudamiento notorio dado el aumento de nuestra capacidad de pago durante el período frentista (no por disminución de deuda, si no por crecimiento mayor del PBI). La tercera, señalado con flecha amarilla, aparecen 2 cosas, una vinculada al nuevo gobierno a partir del 2020 y la otra el punto alto por la crisis sanitaria, luego baja la relación Deuda/PBI, pero con un PBI creciente y mayor al de 2019 (quedó al nivel de 2005), relación que está lejos aún de alcanzar los niveles frenteamplistas. ¿No era que tanto criticaban al Frente Amplio al respecto?

Esta es la primera advertencia que señalamos para continuar observando, ahora que se viene el año electoral y que posiblemente gasten “lo que no tienen” y por tanto la deuda siga creciendo por encima del PBI, en momentos donde el producto se proyecta a tasas bajísima de incremento, mostrando los primeros síntomas críticos.

La deuda bruta pública creció un 28% medida en dólares corrientes entre 2019 y 2022, lo que hace que, si para el 2019 era un 66% del PBI, para el 2022 fuera de un 74% (8 puntos porcentuales más).

La Deuda Neta Pública a su vez se incrementó en un 49%, medido también en dólares corrientes. Este mayor aumento llevó a la Deuda Neta de ser en 2019 un 33% del PBI a ser en el 2022 un 43%, con preocupante evolución año tras año, según indica el cuadro 1, en tanto que pasada la pandemia (crece hacia el 2020 y disminuye hacia el 2021) vuelve a crecer más aceleradamente hacia el 2022, con crecimiento del PBI como dijimos antes (o sea, no justificado por una baja del PBI, sino por un crecimiento de la propia deuda neta).

La Deuda Neta es el resultado de restar a la Deuda Bruta las reservas internacionales. Sabemos que creció la deuda bruta y ¿qué pasó entonces con las reservas internacionales? Estas descendieron en U$S 1.480 millones entre 2019 y 2022. Los activos de reserva cayeron hacia el 2020 y 2021 para recuperarse en U$S970 en el 2022.

Veamos ahora algunas características de ese endeudamiento.

La pesificación de la deuda continuó su rumbo, obviamente respaldada por un proceso de desvalorización del dólar (atraso cambiario). Por otra parte, el 85% de la deuda bruta es con acreedores privados, y de ello, más del 90% con OIF (mayoritariamente AFAPs), o sea, dicho de otra manera, el 77% de la deuda Bruta Pública total (con privados y con instituciones públicas) principalmente es con AFAPs, participación que permanece más o menos estable desde 2014. En otro orden y observada por instrumento de deuda, más del 80% de la misma son títulos públicos.