Perú: Crecimiento, inflación sin metas, superávit fiscal

Gonzalo García Núñez

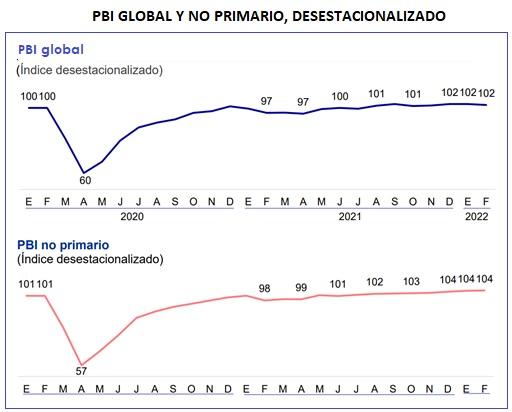

Las cifras de la economía son contradictorias. Crece el producto bruto interno: El índice desestacionalizado del PBI Global se mantiene alrededor de 102 desde el 2021=100 y el PBI no primario en 104 (ver gráficos) según la información comunicada por el BCRP y difundida en su página oficial.

Ante la evidencia de crecimiento, el país se ubica en el promedio latinoamericano y por encima de las tasas de los grandes grupos de países, aunque hay que admitir que la guerra cambia la data.

Estas cuestiones tendrán ocupados a los expertos nacionales reunidos en Washington para las sesiones dichas de primavera en el FMI, BM, organismos. Lo que no deja duda es que el Perú crece en medio de sus desigualdades e imprudencias. Y zamaqueado por la nueva crisis global.

Estas cuestiones tendrán ocupados a los expertos nacionales reunidos en Washington para las sesiones dichas de primavera en el FMI, BM, organismos. Lo que no deja duda es que el Perú crece en medio de sus desigualdades e imprudencias. Y zamaqueado por la nueva crisis global.

El problema está en que crece 4,9% con inflación: 6.82% anualizado marzo.

A doce meses ya van dos años seguidos en que la inflación (mas 6.84) está fuera de rango (1 mínimo y 3 de máximo, rango meta que fuera aprobada por propio el banco central). Este mes se anuncia un alejamiento espectacular, más que dos veces, de la promesa de estabilidad de precios.

El instituto emisor mantiene una posición nominal restrictiva puesto que viene subiendo la tasa de interés de referencia desde el 0.25% al 4.50% de abril. De igual manera ha encarecido las tasas que le permiten acomodar la tasa interbancaria a la tasa de referencia. Todo eso hace más caro el volumen de recursos que usan los intermediarios financieros, que se absorbe en costos y se traslada a precios.

El instituto emisor mantiene una posición nominal restrictiva puesto que viene subiendo la tasa de interés de referencia desde el 0.25% al 4.50% de abril. De igual manera ha encarecido las tasas que le permiten acomodar la tasa interbancaria a la tasa de referencia. Todo eso hace más caro el volumen de recursos que usan los intermediarios financieros, que se absorbe en costos y se traslada a precios.

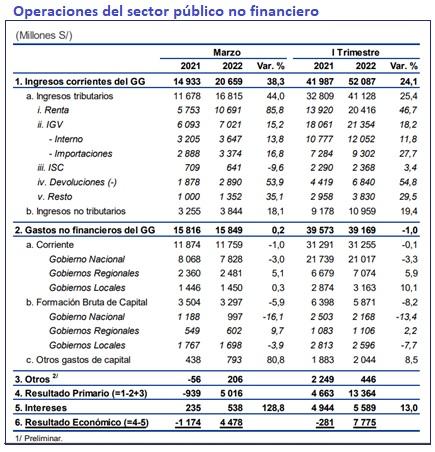

Superávit fiscal, arma potente y contractiva

El superávit fiscal también se ha estado usando como variable de ajuste para contener la presión inflacionaria, achicando el gasto y reduciendo el saldo de recursos asignables a inversión, la formación bruta de capital. La trayectoria del resultado económico del sector público no financiero tenía la pretensión de hacer converger el déficit fiscal del año de la pandemia y distribuir la carga del retorno a la normal de manera progresiva hasta el 2025.La idea sencilla era amortiguar el efecto recesivo de una disminución del gasto manteniendo una trayectoria favorable a una posición fiscal proactiva. No ha sido así. El superávit fiscal de 7775 mil millones en el primer trimestre y en una proyección pasiva se acercaría a 28 mil millones anuales. Dicho de otra manera, el rol contractivo-léase recesivo- del superávit fiscal (“tomo más recursos de la economía que los que entrego”) se agrega a la política monetaria que eleva la tasa de interés de referencia encareciendo el crédito interbancario, pero actuando también en los canales del dinero, bonos y no solamente el propiamente de préstamos.

Ahora se entiende mejor la selección de cuadros técnicos realizada por el gobierno para gestionar la política contractiva.

Final, pero no es el fin, la política cambiaria se enfrenta a un superávit comercial extraordinario con la perspectiva de riesgo que trae la nueva política monetaria de la FED que en un solo movimiento puede traer por tierra al actual sentido del flujo internacional de capitales. Así como un estornudo en China puede amargar el sabor de nuestras apreciadas agroexportaciones. Dejemos para otras contribuciones los temas complejos del desempleo, el subempleo por ingresos, el subempleo por salud, el subempleo por horas de trabajo, el impacto por medirse del fallecimiento de 210 mil víctimas del COVID-19 que esperamos termine, el millón de familias afectadas, al fin.