Bolsonaro presentó una polémica reforma de pensiones en Brasil, ¿en qué consiste?

El presidente de Brasil, Jair Bolsonaro, presentó este miércoles al Congreso un duro proyecto para reformar el deficitario sistema de jubilaciones y pensiones del país y que entraña cambios sustanciales frente al actual modelo.

Estos son los diez puntos claves de la reforma propuesta por Bolsonaro, en el poder desde el pasado 1 de enero.

1.- Establecimiento de una edad mínima

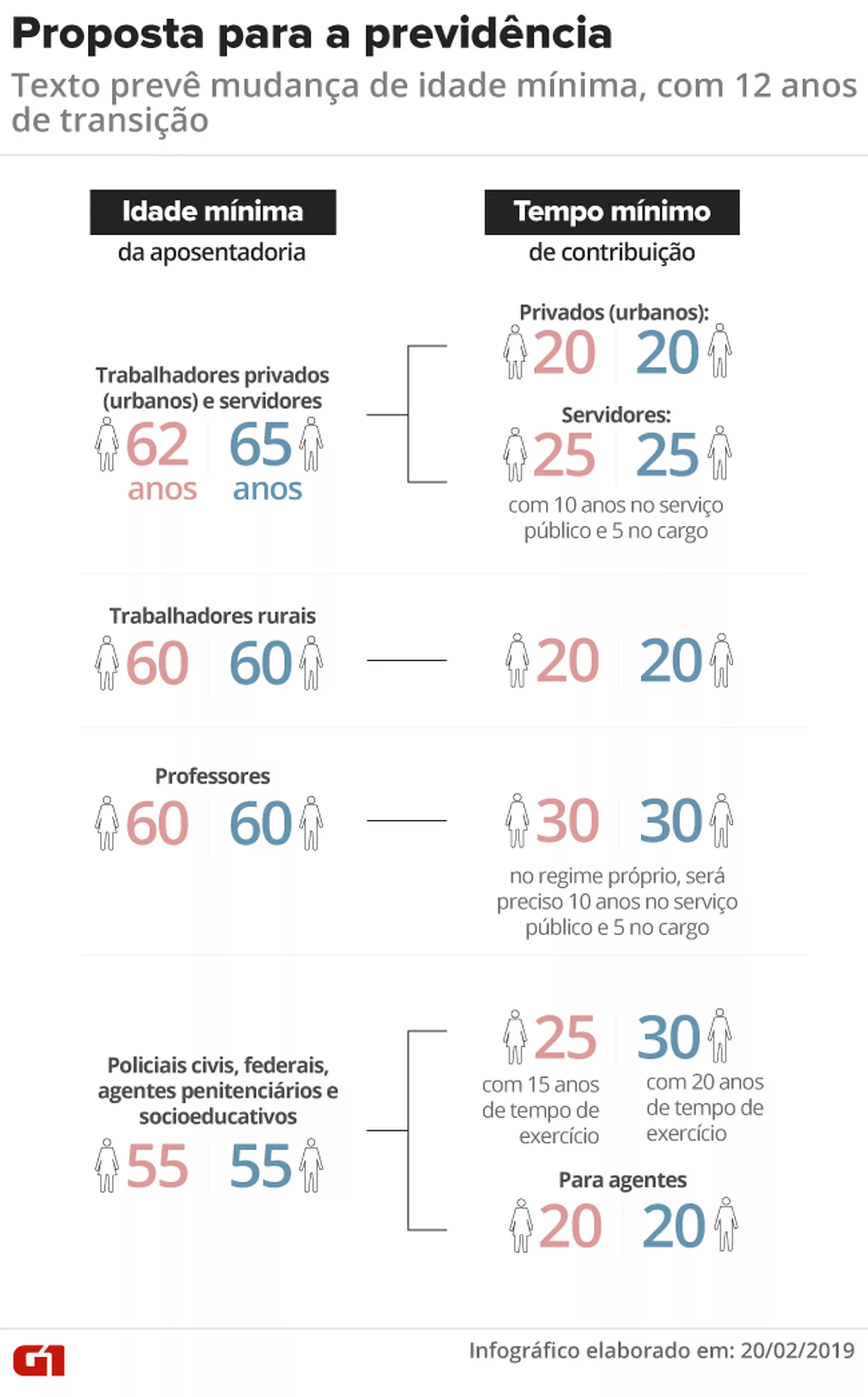

El texto prevé una edad mínima de 62 años para las mujeres y de 65 para los hombres, con un tiempo mínimo de contribución de 20 años.

El requisito de una edad mínima no existía en el actual sistema, que permite a las mujeres jubilarse con 30 años de cotización y a los hombres con 35, de tal forma que hay casos en lo que es posible acceder a esa prestación con unos 50 años.

2.- Transición de doce años con tres opciones diferentes

La propuesta recoge un periodo de transición de 12 años, el cual, a medida que vaya avanzando ese plazo, las exigencias para obtener la jubilación serán más rígidas.

Durante esos 12 años, el trabajador tendrá tres opciones para jubilarse siguiendo diferentes fórmulas, dependiendo de si prefiere optar por la edad mínima o el tiempo de contribución, o hacer una media entre ambos factores.

3.- Profesores, trabajadores rurales, policías civiles y federales con régimen diferenciado

Para los profesores y trabajadores rurales la edad mínima será de 60 años, con una contribución mínima de 20 y 30 años, respectivamente.

En cuanto a los policías civiles y federales se establece en los 55 años, con un tiempo mínimo de contribución de 30 años y de 25 años para ellas.

4.- Cuarenta años de contribución para recibir beneficio integral

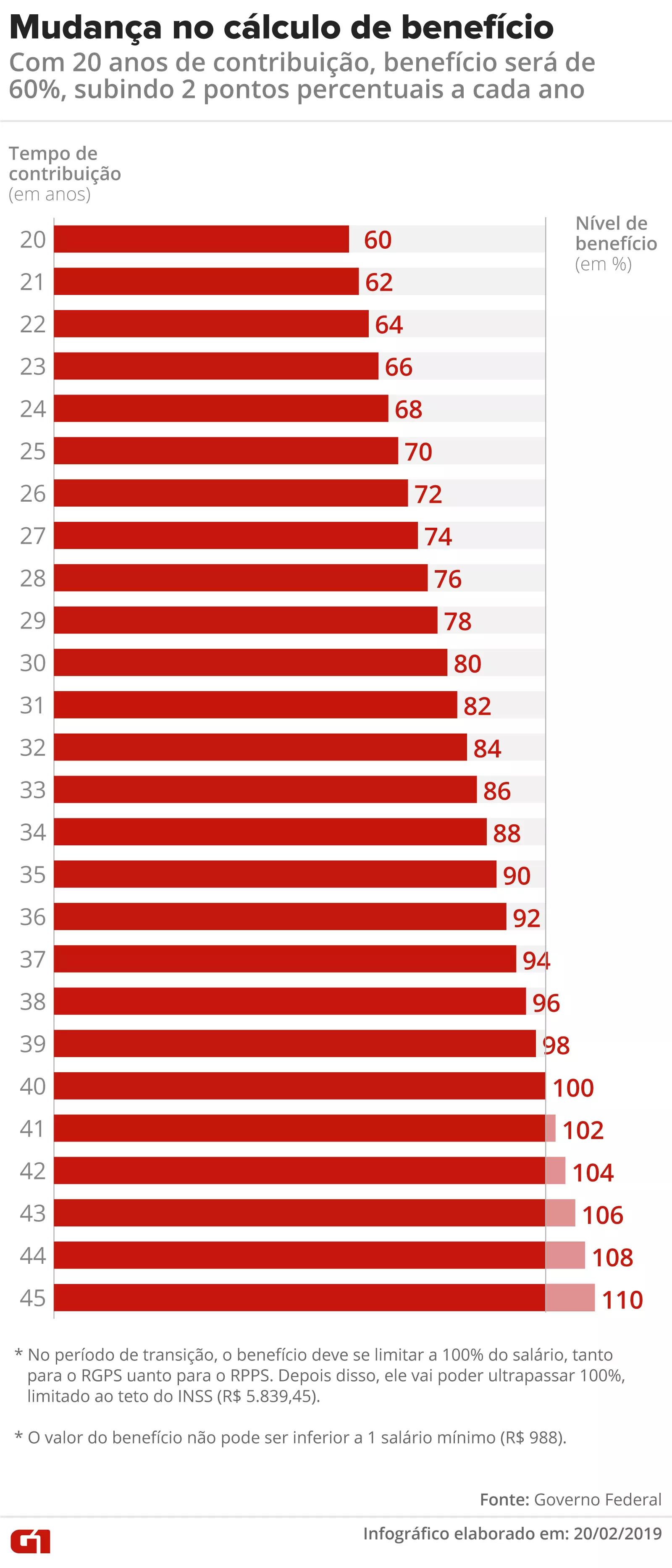

Con los 20 años de contribución mínima, el trabajador tendría derecho al 60 % del valor de la pensión integral. A partir de ahí, se incrementará un 2 % por cada año más trabajado.

De esta forma, para obtener el 100 % serán necesarios 40 años de contribución.

5.- Los que más ganan contribuirán más

Las retenciones en los salarios se pretenden unificar tanto para los trabajadores del sector privado, como para los del sector público. Serán además progresivas, es decir, los que tengan un salario mayor, contribuirán más al sistema y los que perciban un sueldo menor, se les retendrá menos.

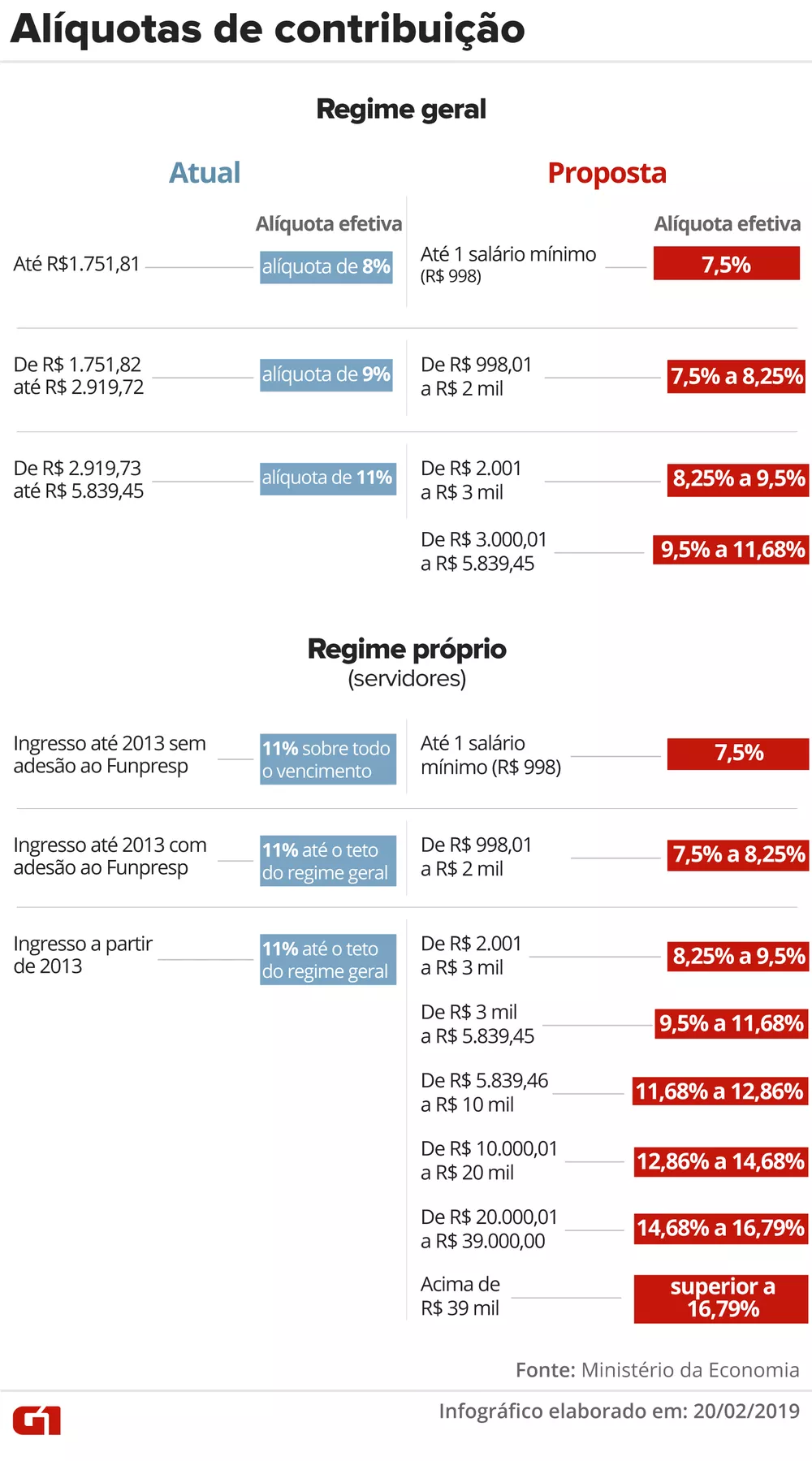

Así los porcentajes variarán desde el 7,5 % para quien gana hasta un salario mínimo de 998 reales por mes (hoy unos 270 dólares) hasta el 16,79 % para quien percibe más de 39.000 reales (10.500 dólares).

6.- Las Fuerzas Armadas quedan por fuera de esta reforma

Los militares no se encuentran en el régimen general de cotización y disfrutan de uno diferenciado, que no se verá alterado al menos por esta reforma.

Sin embargo, el Gobierno de Bolsonaro, quien es capitán de la reserva del Ejército, se ha comprometido a elaborar un texto para modificar de alguna forma el régimen de las fuerzas castrenses.

7.- Restricción a la acumulación de beneficios

El texto también prevé un cambio en cuanto a la posibilidad de sumar varias pensiones. Con la nueva reforma, el trabajador tendrá derecho a la de mayor valor y a una parte de la otra, cuya parcela será mayor o menor dependiendo del valor de esta.

8.- Objetivo: paliar el déficit fiscal, pero no lo soluciona

El Gobierno pretende ahorrar cerca de 265.000 millones de dólares en diez años, lo que se espera que ayude a rebajar el déficit fiscal, que el año pasado fue el equivalente al 7,09 % del Producto Interno Bruto (PIB) y se proyecta que este año llegará a un porcentaje similar.

No obstante, de acuerdo con diversos especialistas, este solo es el primer paso para revertir definitivamente el déficit. El equipo económico de Bolsonaro quiere además impulsar un amplio paquete de privatizaciones y concesiones para reducir el tamaño del Estado.

9.- Largo trámite para su aprobación

Bolsonaro necesitará un apoyo expresivo del Congreso para aprobar la reforma, pues al ser una enmienda a la Constitución, requiere los votos de 3/5 tanto de los diputados como de los senadores y en dos turnos.

Antes de llegar al plenario de la Cámara de los Diputados, el texto será analizado en al menos tres comisiones. El Gobierno espera que sea aprobada sobre mediados de año.

10.- Deja previsto un régimen de capitalización individual a futuro

La nueva reforma deja allanado el camino hacia un sistema capitalización individual, similar al chileno y en el que la jubilación de cada trabajador dependerá de su capacidad de ahorro a lo largo de su vida laboral.

Se espera que a ese sistema, que previsiblemente impulsará el mercado de los fondos de pensión privados, se puedan adherir los nuevos cotizantes.

Proposta para Previdência Social prevê mudança na idade mínima e abrange setores público e privado

O governo apresentou nesta quarta-feira (20) a proposta de reforma da Previdência, considerada prioridade pela equipe econômica para tentar reequilibrar as contas públicas nos próximos anos. O texto foi entregue pessoalmente pelo presidente Jair Bolsonaro no Congresso Nacional.

De acordo com o que o governo já havia anunciado na semana passada, a proposta prevê uma idade mínima de aposentadoria de 65 anos para homens e de 62 para mulheres, a ser aplicada após 12 anos de transição. Além disso, os beneficiários terão de contribuir por, no mínimo, 20 anos.

A idade mínima subirá progressivamente durante esse período – que é mais curto do que os 21 anos propostos pelo governo Temer em 2017.

A reforma da Previdência abrange os trabalhadores do setor privado, que estão no Instituto Nacional do Seguro Social (INSS), e os servidores públicos.

O secretário especial de Previdência e Trabalho do Ministério da Economia, Rogério Marinho, afirmou que um texto com a proposta de reforma da previdência dos militares será entregue em até 30 dias.

A ideia do governo, ao reformar a Previdência, é aumentar as receitas, mas também cortar despesas – via limitação de benefícios.

A equipe econômica também informou que buscará implementar um regime de capitalização – pelo qual cada trabalhador financia a própria aposentadoria por depósitos em uma conta individual. Entretanto, detalhes sobre essa proposta serão apresentados somente no futuro.

Com as medidas propostas, o governo quer economizar R$ 1,16 trilhão em dez anos, valor que representa cerca de 1/3 do déficit somente do INSS (sistema público que atende aos trabalhadores do setor privado) previsto para o período, que deve somar R$ 3,1 trilhões no mesmo período. Ainda falta incluir nesse cálculo o rombo dos servidores públicos e militares, não detalhado pelo governo.

Impacto na economia

O objetivo do governo ao propor a reforma não é zerar o déficit previdenciário, mas tentar diminuir o rombo previsto para os próximos anos – seu consequente impacto na contas públicas, que amargaram em 2018 o seu quinto ano seguido de déficit, com resultado negativo de R$ 120 bilhões. Somente o rombo previdenciário somou R$ 292 bilhões no ano passado.

Ao reduzir os déficits públicos nos próximos anos, a meta é evitar a alta no endividamento – que totalizou 76,7% do Produto Interno Bruto (PIB) no fim do ano passado. A previsão do Tesouro Nacional é de que, com a aprovação da reforma da previdência, a dívida bruta continue crescendo e atinja 80% do PIB em 2022, mas que comece a recuar no ano seguinte.

O nível da dívida bruta é um dos principais indicadores de comparação internacional para medir a capacidade de pagamento de uma nação. É acompanhado atentamente pelas agências de classificação de risco – que conferem notas aos países (o que funciona como uma recomendação, ou não, para investimentos).

O Tesouro Nacional observou recentemente que, de acordo com o Fundo Monetário Internacional (FMI), a dívida bruta de países emergentes, ou seja, no «mesmo estágio de desenvolvimento» do Brasil, está em cerca de 50% do PIB.

Uma tendência crescente da dívida, em um cenário de ausência de reformas, pode gerar a piora na nota brasileira – com recomendação para que investidores estrangeiros retirem recursos do país.

Se não for revertida a alta do endividamento, isso pode obrigar o governo a pagar juros mais altos aos investidores interessados em comprar títulos da dívida pública, sendo que essas taxas mais elevadas poderiam ser repassadas às famílias e empresas, limitando o crescimento econômico e a geração de empregos.

Sem a reforma da previdência, o governo teria de reduzir mais gastos ou aumentar tributos para conter o endividamento. Outra alternativa seria o retorno de um patamar mais alto de inflação. «Ou resolve tudo isso via inflação, que é o que o Brasil fazia no passado, que é o que a Argentina voltou a fazer. São os caminhos que a gente têm», explicou o secretário de Previdência, Leonardo Rolim.

Reforma da Previdência: entenda a proposta ponto a ponto

Idade mínima

Idade mínima

A proposta cria uma idade mínima de aposentadoria. Ao final do tempo de transição, deixa de haver a possibilidade de aposentadoria por tempo de contribuição.

Para mulheres, a idade mínima de aposentadoria será de 62 anos, e para homens, de 65. Beneficiários terão que contribuir por um mínimo de 20 anos.

Essa idade mínima vai subir a partir de 2024 e, daí em diante, a cada quatro anos, levando em consideração a expectativa de sobrevida do brasileiro.

Regra de transição – Regime Geral

Segundo o texto, haverá 3 regras de transição para a aposentadoria por tempo de contribuição para o setor privado (INSS) – o trabalhador poderá optar pela forma mais vantajosa. Uma outra regra de transição será implementada para o RPPS (servidores públicos).

Transição 1 – Tempo de contribuição + idade:

A regra é semelhante à formula atual para pedir a aposentadoria integral, a fórmula 86/96. O trabalhador deverá alcançar uma pontuação que resulta da soma de sua idade mais o tempo de contribuição.

Para homens, hoje esta pontuação é de 96 pontos e, para mulheres, de 86 pontos, respeitando um mínimo de 35 anos de contribuição para eles, e 30 anos para elas. A transição prevê um aumento de 1 ponto a cada ano. Para homens, ela deve alcançar 105 pontos em 2028. Para mulheres, deve chegar a 100 pontos em 2033.

Transição 2 – Tempo de contribuição + idade mínima

A idade mínima para se aposentar chegará a 65 anos para homens, e 62 anos para mulheres, após um período de transição. Ele vai durar 8 anos para eles e 12 anos para ela, começando em 61 anos (homens) e 56 anos (mulheres).

Transição 3 – Tempo de contribuição

Poderá pedir a aposentadoria por esta regra quem estiver a 2 anos de completar o tempo mínimo de contribuição, de 35 anos para homens e 30 anos para mulheres. O valor do benefício será reduzido pelo fator previdenciário, um cálculo que leva em conta a expectativa de sobrevida do segurado medida pelo IBGE, que vem aumentando ano a ano. Quanto maior esta expectativa, maior a redução do benefício.

Haverá um pedágio de 50% sobre o tempo que falta para se aposentar. Assim, se faltam 2 anos para pedir o benefício, o trabalhador deverá contribuir por mais um ano.

Mudança no cálculo do benefício (RGPS)

O cálculo do benefício leva em conta apenas o tempo de contribuição. O trabalhador terá direito a 100% do benefício com 40 anos de contribuição.

Com 20 anos de contribuição (o mínimo para os trabalhadores privados do regime geral), o benefício será de 60%, subindo 2 pontos percentuais para cada ano a mais de contribuição.

Quem se aposentar pelas regras de transição terá o teto de 100%. Quem se aposentar já pela regra permanente não terá esse teto, podendo receber mais de 100%, se contribuir por mais de 40 anos. O valor do benefício, no entanto, não poderá ser superior ao teto (atualmente em R$ 5.839,45), nem inferior a um salário mínimo.

Regra de transição – Regime Próprio (servidores)

Para os servidores públicos, a transição entra em uma pontuação que soma o tempo de contribuição mais uma idade mínima, começando em 86 pontos para as mulheres e 96 pontos para os homens.

A transição prevê um aumento de 1 ponto a cada ano, tendo duração de 14 anos para as mulheres e de 9 anos para os homens. O período de transição termina quando a pontuação alcançar 100 pontos para as mulheres, em 2033, e a 105 pontos para os homens, em 2028, permanecendo neste patamar.

O tempo mínimo de contribuição dos servidores será de 35 anos para os homens e de 30 anos para as mulheres. A idade mínima começa em 61 anos para os homens. Já para as mulheres, começa em 56 anos. Ao fim da transição, a idade mínima também alcançará 62 anos para mulheres e 65 para os homens.

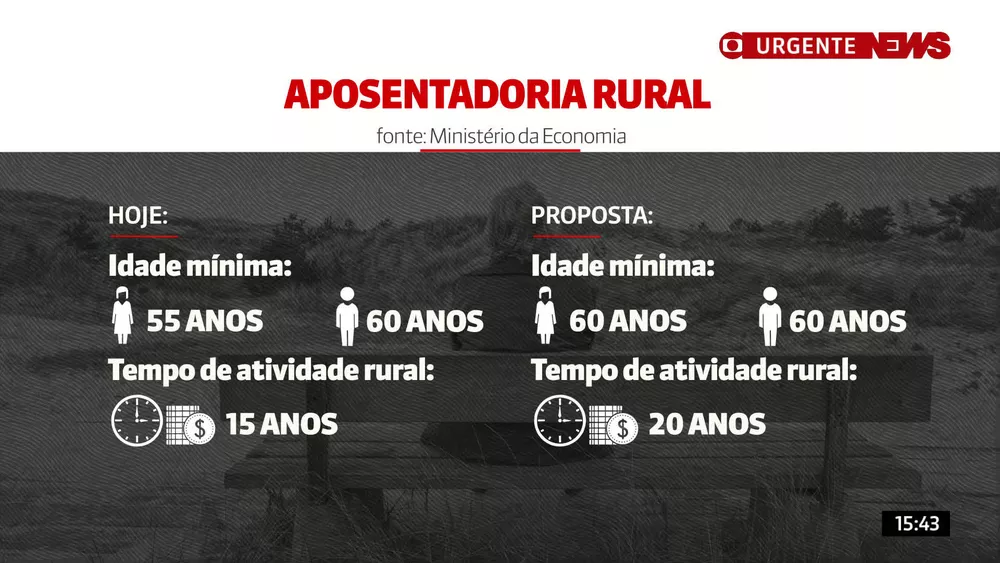

Aposentadoria rural

Para os trabalhadores rurais, a idade mínima de aposentadoria proposta é de 60 anos, para homens e mulheres. A contribuição mínima será de 20 anos.

Servidores públicos

Servidores públicos terão idade mínima de aposentadoria igualada à dos trabalhadores do setor privado: 62 para mulheres e 65 para homens. O tempo de contribuição mínimo, no entanto, será de 25 anos, sendo necessário 10 anos no serviço público, e 5 no cargo.

O valor do benefício será calculado da mesma forma do regime geral.

Para servidores que ingressaram até 31 de dezembro de 2003, a integralidade da aposentadoria será mantida para quem se aposentar aos 65 anos (homens) ou 62 (mulheres). No caso de professores, a idade será de 60 anos. Para quem ingressou após 2003, o critério para o cálculo do benefício é igual ao do INSS.

Professores

Professores poderão se aposentar a partir dos 60 anos, mas com tempo mínimo de contribuição de 30 anos.

Para os professores no Regime Próprio (servidores), será preciso ainda 10 anos no serviço público, e 5 no cargo.

Aposentadoria de deputados federais e senadores

Proposta prevê 65 anos de idade mínima para homens e 62 anos para mulheres, e 30% de pedágio do tempo de contribuição faltante. Novos eleitos estarão automaticamente no regime geral, com extinção do regime atual.

Hoje, a idade mínima é de 60 anos de idade mínima para homens e mulheres, com 35 de anos de contribuição. Benefício é de 1/35 do salário para cada ano de parlamentar.

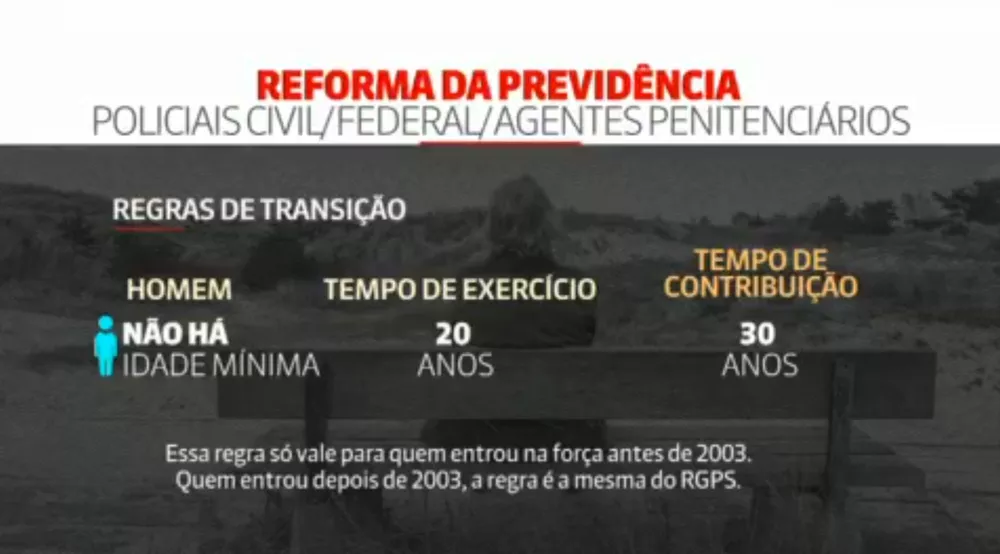

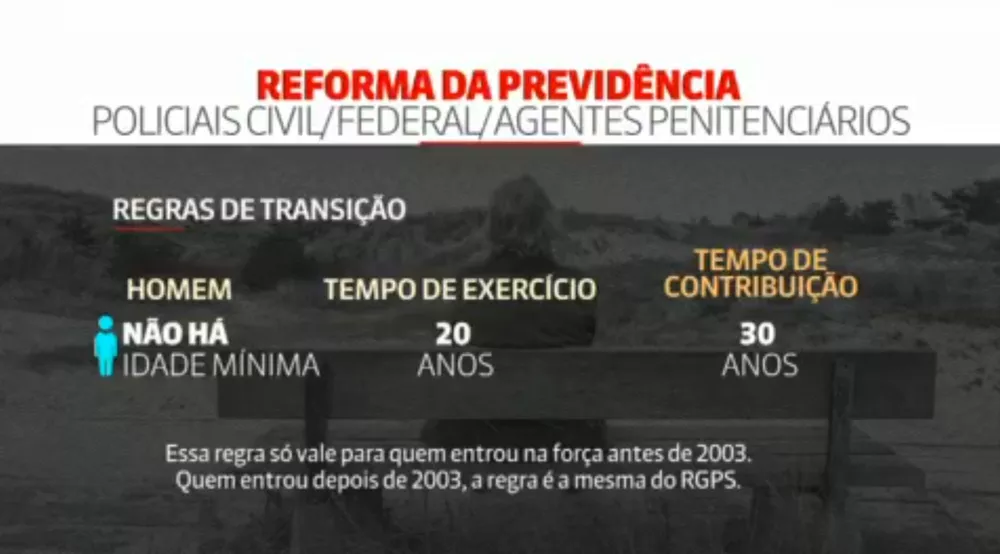

Aposentadoria de policiais civis, federais e agentes penitenciários e socioeducativos

Os que ingressarem terão seus benefícios calculados pelo mesmo critério do RGPS. Os que tiverem ingressado antes disso receberão a remuneração do último cargo.

Para policiais, a idade mínima para aposentadoria ficará em 55 anos, com tempo mínimo de contribuição de 30 anos para homens e 25 para mulheres, e tempo de exercício de 20 anos para eles e 15 para elas.

Para agentes, os critérios serão os mesmos, excetuando o tempo de exercício, de 20 anos para ambos os sexos.

Forças Armadas, policiais e bombeiros militares

Policiais e bombeiros militares terão as mesmas regras das Forças Armadas – que não estão contempladas na proposta atual. Segundo o secretário de Previdência, um texto sobre os militares será entregue em 30 dias.

Criação do sistema de capitalização

Será um sistema alternativo ao já existente, mas apenas os novos trabalhadores poderão aderir. As reservas serão geridas por entidades de previdência pública e privada. Segundo o governo, no entanto, essa proposta não será encaminhada neste momento ao Congresso.

Mudança na alíquota de contribuição

A proposta da nova Previdência prevê uma mudança na alíquota paga pelo trabalhador. Os trabalhadores que recebem um salário maior vão contribuir com mais. Já os recebem menos vão ter uma contribuição menor, de acordo com a proposta.

Haverá também a união das alíquotas do regime geral – dos trabalhadores da iniciativa privada – e do regime próprio – aqueles dos servidores públicos.

Aposentadoria por incapacidade permanente

O benefício, que hoje é chamado de aposentadoria por invalidez e é de 100% da média dos salários de contribuição para todos, passa a ser de 60% mais 2% por ano de contribuição que exceder 20 anos.

Em caso de invalidez decorrente de acidente de trabalho, doenças profissionais ou do trabalho, o cálculo do benefício não muda.

Pensão por morte

Pela proposta, o valor da pensão por morte ficará menor. Tanto para trabalhadores do setor privado quanto para o serviço público, o benefício será de 60% do valor mais 10% por dependente adicional. Assim, se o beneficiário tiver apenas 1 dependente, receberá os 60%, se tiver 2 dependentes, receberá 70%, até o limite de 100% para cinco ou mais dependentes.

Hoje, a pensão por morte é de 100% para segurados do INSS, respeitando o teto de R$ 5.839,45. Para os servidores públicos, além deste percentual, o segurado recebe 70% da parcela que superar o teto.

Em caso de morte por acidente de trabalho, doenças profissionais e de trabalho, a taxa de reposição do benefício será de 100%, segundo a proposta.

Quem já recebe pensão por morte não terá o valor de seu benefício alterado. Os dependentes de servidores que ingressaram antes da criação da previdência complementar terão o benefício calculado obedecer o limite do teto do INSS, que hoje é de R$ 5.839,45 em 2019.

Benefício de Prestação Continuada (BPC)

Os idosos terão de aguardar até os 70 anos para receber o benefício, que garante um salário mínimo mensal a pessoas com deficiência e idosos em situação de pobreza. Atualmente, o valor de um salário mínimo é pago a partir dos 65 anos. Para os deficientes, a regra não se alterou.

Mas o governo propõe, também, o pagamento de um valor menor, de R$ 400, a partir dos 60 anos de idade. Pela proposta, permanece a exigência de que os beneficiários tenham renda mensal per capita inferior a 1/4 do salário mínimo, e determina também que tenham patrimônio inferior a R$ 98 mil (Faixa 1 do Minha Casa Minha Vida).

Limite de acumulação de benefícios

Hoje, não há limite para acumulação de diferentes benefícios. A proposta prevê que o beneficiário passará a receber 100% do benefício de maior valor, somado a um percentual da soma dos demais.

Esse percentual será de 80% para benefícios até 1 salário mínimo; 60% para entre 1 e 2 salários; 40% entre 2 e 3; 20% entre 3 e 4; e zero para benefícios acima de 4 salários mínimos.

Ficarão fora da nova regra as acumulações de aposentadorias previstas em lei: médicos, professores, aposentadorias do regime próprio ou das Forças Armadas com regime geral.

Multa de 40% do FGTS

A proposta do governo também prevê que o empregador não será mais obrigado a pagar a multa de 40% sobre o saldo do FGTS quando o empregado já estiver aposentado pela Previdência Social. As empresas também não terão mais que recolher FGTS dos empregados já aposentados.

VOLVER