Por Lucía Converti

El modelo económico chileno es considerado por el mainstream económico, como el “ejemplo” para los países de Latinoamérica. Bajo esta perspectiva, dedicaremos una serie de informes para evaluar qué nos aporta (o no) este modelo.

Empezaremos esta serie evaluando el sector externo que se caracteriza actualmente por la apertura comercial, flexibilidad en el tipo de cambio y la libre movilidad de capitales, modelo adoptado en la segunda mitad de los años ’90 como buen alumno de lo dictado en el Consenso de Washington.

Buscaremos aquí caracterizar el sector y su evolución en el contexto de los últimos 15 años, evaluar sus fortalezas y debilidades, y analizar la conveniencia de este modelo para lograr crecimiento con equidad en la región.

Exportaciones

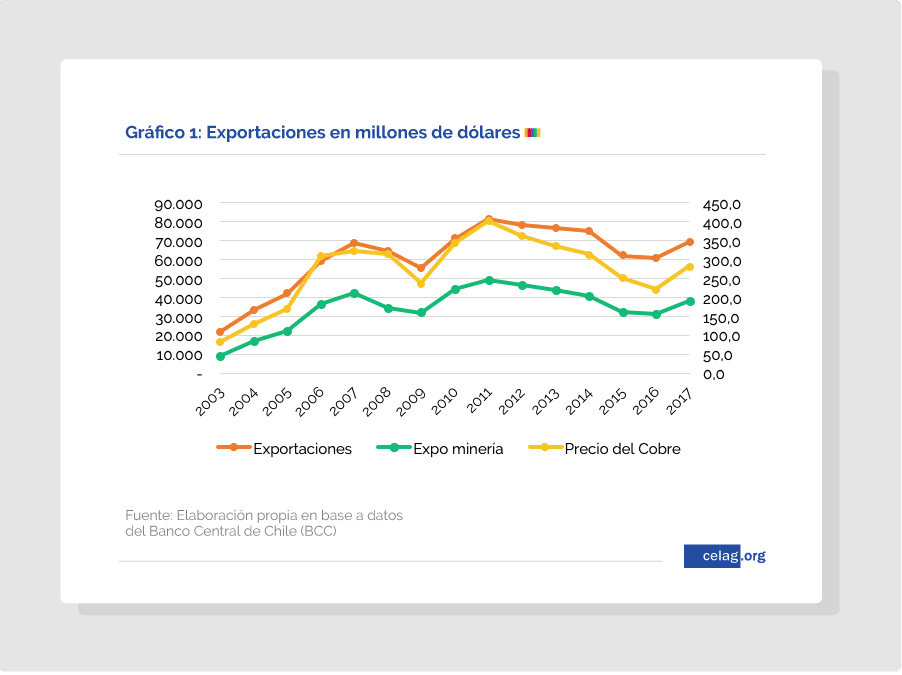

El cobre es el bien transable más relevante para esta economía (gráfico 1): el precio de este mineral es sumamente determinante en el nivel de exportaciones. Asimismo, en 2017 por ejemplo, la exportación de bienes se concentró un 54,8% en la exportación minera y, específicamente, 50,4% en la exportación de cobre.

Bajo un fuerte impulso de los precios, entre el 2003 y 2017 las exportaciones crecieron un 10% anual, alcanzando un 29% en la participación del PIB. Los servicios representaron un 4% de estas exportaciones.

Durante 2008 y 2009 se distingue el impacto de la crisis global que provocó una fuerte caída de la demanda y los precios internacionales. Entre 2010 y 2012, el mundo parecía no registrar las implicancias del nuevo crack y se recuperaron los niveles de demanda y precios de los commodities hasta alcanzar precios máximos históricos. Pero la crisis impactó nuevamente en el 2013, con una fuerte recesión que disminuyó la demanda de bienes (sobre todo industriales) y redujo fuertemente los precios, provocando una caída en las exportaciones.

El 2017 parecía recuperar la actividad global, pero el 2018 demostró que la tarea no sería tan sencilla. Los primeros meses se presentaron precios y exportaciones crecientes, pero en el segundo semestre el valor de las exportaciones cayó frente al primero, y en el tercero se consolidó la caída cuando en agosto el precio del cobre cayó un 10%. La guerra comercial entre China y Estados Unidos pone en vilo la demanda de cobre, reduciendo las proyecciones de precios para 2019[1].

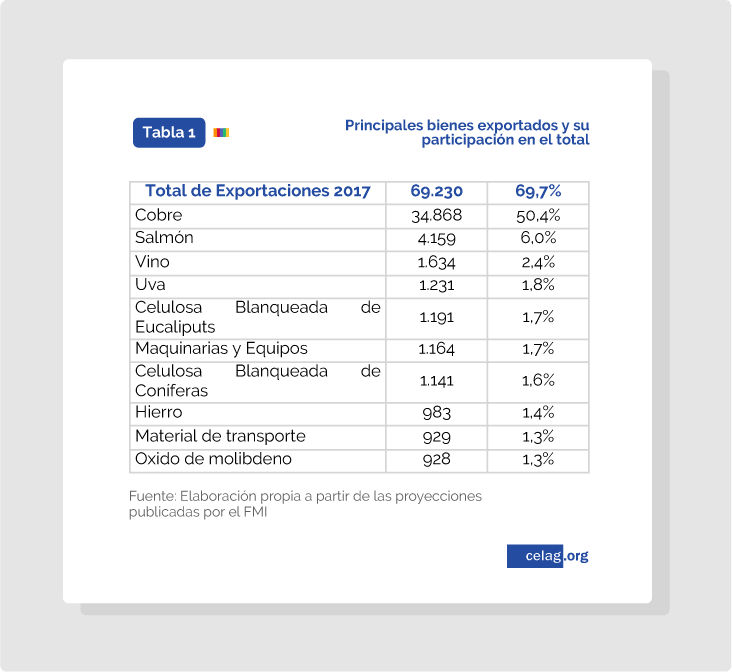

A continuación se presentan los 10 principales productos de exportación con su respectiva participación. La suma de la producción minera y del sector agropecuario silvícola y pesquero determina que el 62,9% de las exportaciones son de productos primarios.

Como puede verse en la tabla 1, si bien todos los sectores crecieron en su nivel de exportaciones, las exportaciones del sector minero y del sector agropecuario, silvícola y pesquero son las que más han crecido desde el 2003 a 2017.

En la gráfica puede identificarse el fuerte impacto de la crisis internacional en el sector minero (precio de cobre) y en los bienes industriales, mientras que los productos agropecuarios no sufrieron de manera tan pronunciada.

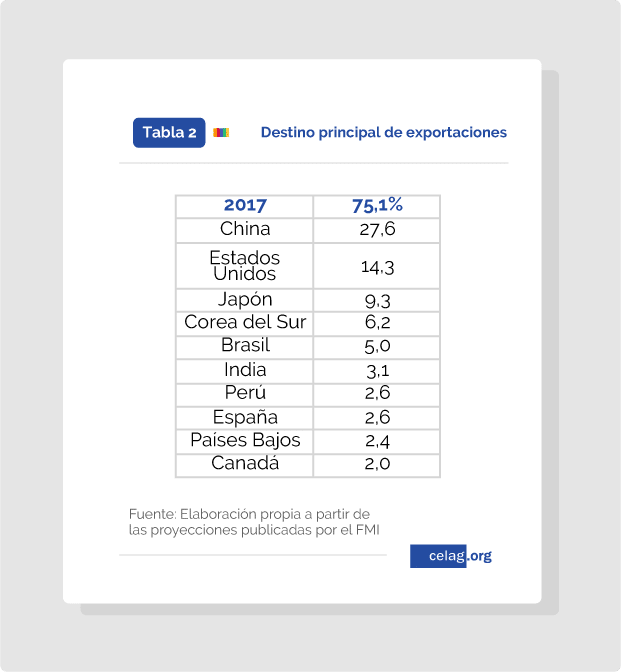

Es de destacar que, a pesar de ser el país con mayor cantidad de acuerdos de libre comercio firmados, el destino de las exportaciones está concentrado un 75% en 10 países (tabla 2) y un 42% entre China y Estados Unidos. Esta fuerte dependencia podría afectar en mayor cuantía a Chile para 2019, dada la recesión de la economía China y la guerra comercial con el otro socio principal.

Importaciones

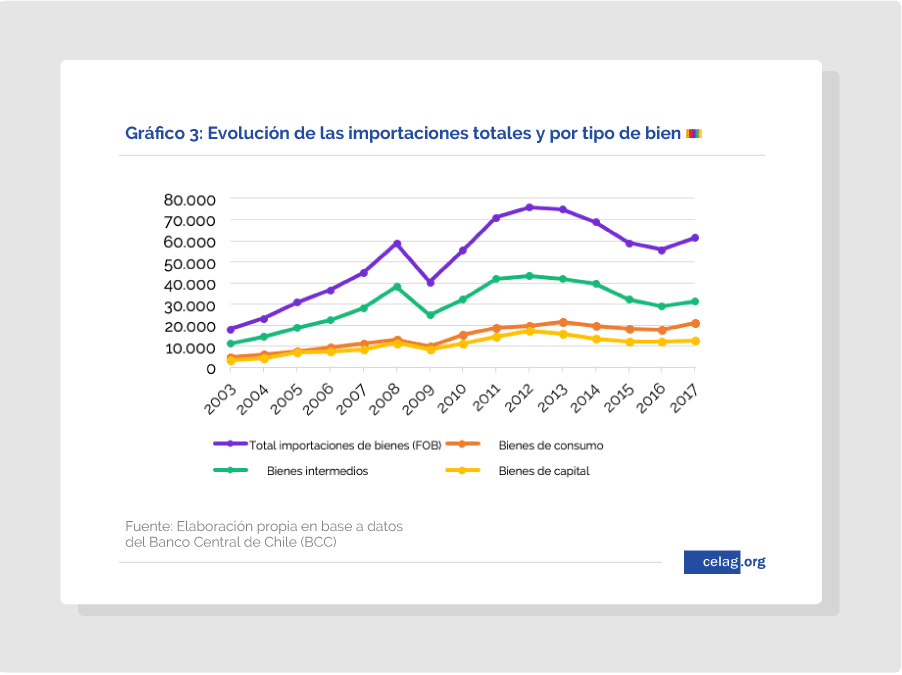

Durante el período analizado, el crecimiento de las importaciones superó levemente al de las exportaciones (11%). Para el 2017 las importaciones de bienes y servicios representaron un 27% del PIB. La importación de servicios representa un 4%, al igual que sus exportaciones.

Los bienes importados se componen en un 48% por bienes intermedios, 32% por bienes de consumo y 20% en bienes de capital. En el siguiente gráfico puede verse cómo la evolución de las importaciones totales está fuertemente marcada por el devenir de la importación de bienes intermedios. Sin embargo, los bienes de consumo son los que más han crecido en volumen 346%, Bienes de capital 246% y bienes intermedios 184%.

El aumento de las importaciones en los años previos a la crisis de 2008 y luego de la misma y hasta 2012 se explica por el aumento de precios de los commodities (petróleo y alimentos) al mismo tiempo que por la apreciación del tipo de cambio que incentivó la demanda externa.

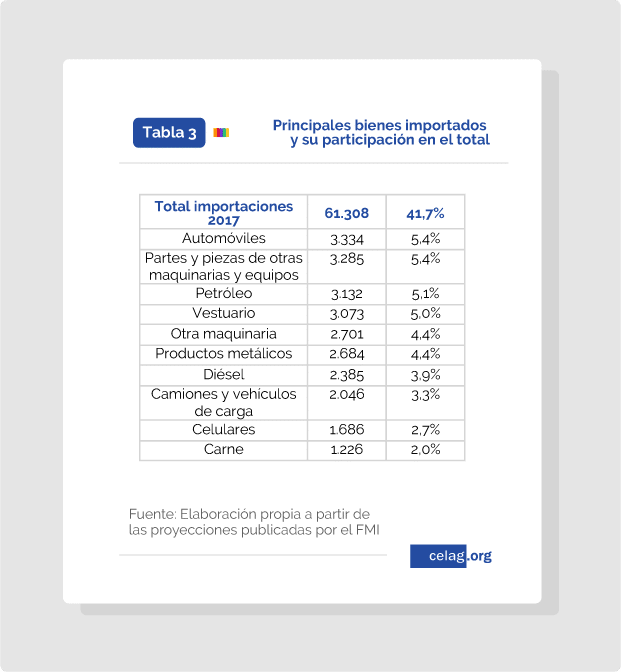

Entre los 10 bienes principales que se importan, se encuentran una gran gama de productos. Se destacan el petróleo y sus derivados, que representan 1/5 de las importaciones.

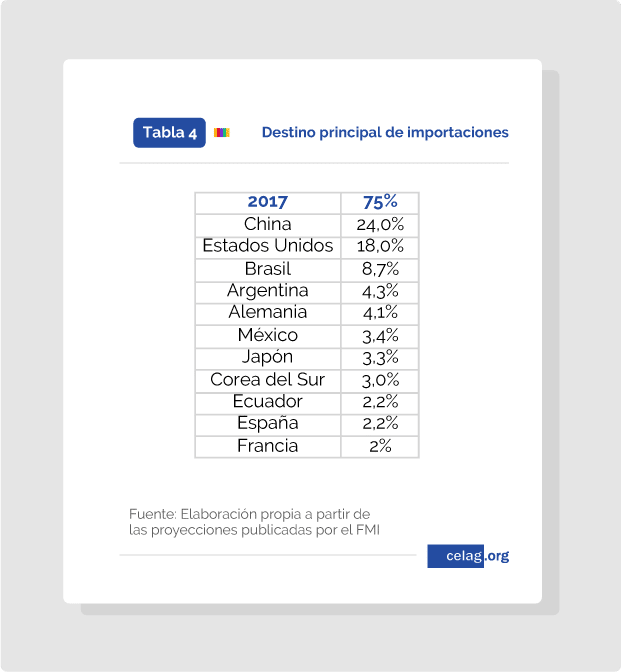

El cuadro siguiente presenta los principales países a los que Chile compra sus bienes. El 75% de las compras se concentra 11 países y más del 50% entre China, Estados Unidos y Brasil.

Balanza comercial total

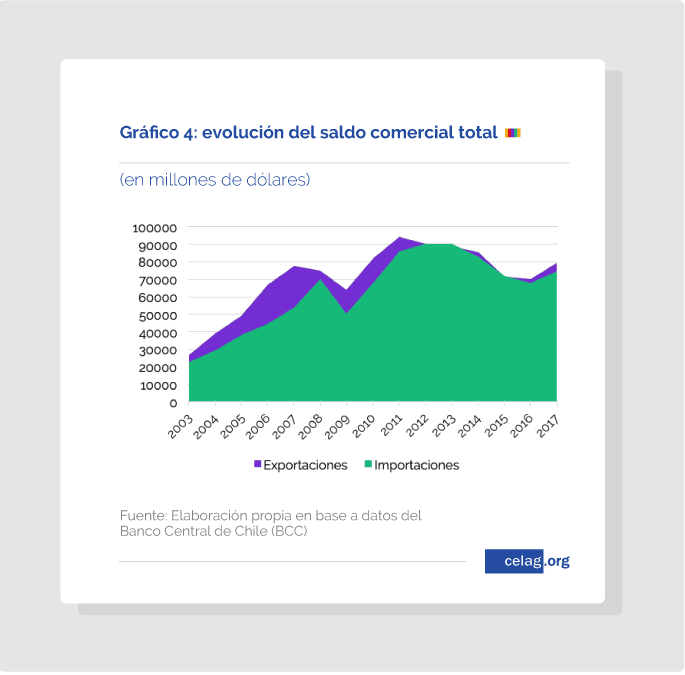

Entre 2003 y 2017 la balanza comercial de bienes resultó positiva sin interrupciones, pero la de servicios funcionó al revés.

Ante una caída de las exportaciones de bienes, las importaciones tienen un rezago de un año para bajar, pero finalmente se acomodan a la disminución del crecimiento del PIB.

Sin embargo, es importante observar la disminución del saldo de la balanza de 2012 en adelante. La reducción del superávit en la balanza de bienes y el aumento del déficit en la de servicios, comprometió el saldo comercial total desde 2013. Este año, el tercer trimestre cerró con saldo negativo.

Cuenta corriente, transferencias y rentas

La cuenta corriente del balance de pagos se completa con el análisis de renta y transferencias corrientes.

Mientras las transferencias corrientes (recaudación de impuestos por utilidades de empresas extranjeras)[2] son siempre positivas, las rentas (de inversión de directa, de financiamiento, de cartera o de otra inversión) son siempre negativas.

Durante el período previo a la crisis, la cuenta corriente lograba mantener el superávit con el resultado de la balanza comercial, sin embargo, a partir de 2011 el saldo de la cuenta corriente pasó a ser negativo.

Dentro de las rentas de inversión, aquellas procedentes de la inversión directa son las que determinan en un 98% el saldo de las rentas de inversión. Estas están compuestas por la transferencia de utilidades que realizan las empresas extranjeras que invierten en el país, en su mayoría mineras. Esta cuenta disminuyó durante la crisis, aportando al superávit de cuenta corriente en el contexto de caída de las exportaciones, pero volvió a expandirse en 2010.

Cuenta Financiera

Como un reflejo del resultado de la cuenta corriente, todos los años que la misma dio negativa aumentó el endeudamiento con el resto del mundo.

La inversión de cartera viene aportando al financiamiento del balance de pagos en un intercambio, por el momento superavitario, entre emisión de bonos del gobierno comprados por residentes extranjeros, compensado generalmente por la compra de títulos en el exterior por parte de las Administradoras de Fondos de Pensión.

La inversión extranjera directa (IED), por su magnitud, define si será necesario recurrir al endeudamiento o no, para que el balance cierre en equilibrio. Sin embargo, como puede verse a continuación, la variación anual de la IED es muy grande, y es difícil de estimar su dimensión anual previamente.

Asimismo, no siempre la IED supone ingreso de capitales nuevos al país. De hecho, en promedio desde 2003 al 2017, el 56% fue reinversión de utilidades, 30% incremento en la participación en el capital y 14% financiamiento vía instrumentos de deuda.

Puede distinguirse el comportamiento de las IED durante 2008 y 2009. Mientras en 2008 aumentó la participación de capital con respecto al año anterior, en 2009 disminuyó a niveles similares de 2007 y se concentró, sobre todo, en reinversión de utilidades.

Dentro del rubro otras inversiones toman trascendencia los préstamos en el exterior concedidos a bancos locales, que aumentan el endeudamiento externo, y créditos comerciales de los bancos locales a clientes en el exterior, cuyo monto es menor que los préstamos, pero actúa como compensación.

Deuda externa

La deuda externa total, se concibe como la pieza fundamental para mantener el equilibrio de las cuentas externas. Su evolución es ascendente en millones de dólares en todo el período estudiado, y desde la crisis también como porcentaje del PIB. En 2016 alcanzó el 66,8% del PIB[3], siendo esta proporción la más alta por lo menos desde 1990.

Variación de reservas internacionales

La variación de reservas internacionales depende de cómo se consolide el balance entre la inversión extranjera y el endeudamiento público y privado.

En 2011 se registró un aumento de las reservas internacionales por el 50% de su valor, con una representación del 17% del PIB. Entre 2012 y 2015 las reservas cayeron, pero mantuvieron una cuantía y participación importante. Para 2017 contaban con 38.983 millones en reservas, 14% del PIB.

Tipo de cambio

El tipo de cambio, al ser libre, tuvo una fluctuación importante en el período, con picos de devaluación, pero con mayor tendencia a la apreciación de la moneda. Esta apreciación, debido al ingreso de capitales irrestrictos, implicó la pérdida de competitividad a nivel internacional para la exportación de productos que no se enmarcan en los commodities, que claramente tuvo sus efectos en el freno en la diversificación de las exportaciones, y un incentivo a importar que implicó el crecimiento de las importaciones por sobre las exportaciones.

Reflexiones finales

Luego de observar las características del sector externo chileno, podemos afirmar no sólo que su economía es tan primarizada como la del resto de los países de la región, sino que en los últimos 15 años se agudizó.

Se distingue la presencia del círculo vicioso de las economías abiertas subdesarrolladas pero “integradas al mundo”. El peso más importante de la cuenta corriente es del pago de rentas por financiación y remisión de utilidades al exterior. Éstas se sustentan con mayores niveles de entrada de capitales por inversiones extranjeras y por endeudamiento externo, lo que a la vez requerirá de mayor remisión de utilidades o intereses del endeudamiento. Al mismo tiempo, las inversiones que se realizan son principalmente en servicios financieros y en minería, reforzando el ciclo de financiarización y primarización de la economía.

Al igual que el resto de las economías de la región, la economía chilena enfrenta sucesivas restricciones externas debido a la “enfermedad holandesa”. En este marco, potenciar la industria del cobre, permite acceder a grandes recursos mientras el precio del mineral es alto, pero no diversificar la exportación de bienes con mayores niveles de valor agregado, no resolverá la enfermedad mencionada.

Es necesario decir, que sí existió un fondo contracíclico originado gracias a los altos precios del cobre durante el período y que permitió suavizar los efectos de la crisis internacional, pero mientras no cambie el patrón de producción y exportación, las restricciones externas seguirán interrumpiendo los ciclos de crecimiento.

Entre 2003 y 2017 el crecimiento promedio fue de 4%, sin embargo, entre 2004 y 2007 el promedio ascendió a 5,2% y entre 2010 y 2012 a 5,6%, demostrando que el ritmo de crecimiento puede ser mayor, reduciendo el impacto de las crisis externas y de restricción externa no sólo con fondos anticíclicos sino con políticas activas para cambiar la estructura productiva.

En este sentido Ffrench-Davis y Heresi (2014) comparan el crecimiento de este período con el registrado entre 1990 y 1998. En los ’90 el crecimiento fue del 7,1% anual hasta el impacto de la crisis asiática en 1999.

Según los autores, este crecimiento sostenido fue posible debido a la existencia de mecanismos para desincentivar la inversión extranjera de corto plazo, cuyo componente especulativo aporta a la volatilidad y vulnerabilidad de las cuentas externas, y priorizar las inversiones productivas.

Por otro lado, la posibilidad de intervenir en el tipo de cambio permite establecer un nivel que permita el desarrollo de la producción y exportación de bienes no tradicionales y de mayor valor agregado. La continua apreciación en los momentos de crecimiento de la economía durante el período analizado, como se mencionó anteriormente, restó competitividad a los productos no tradicionales y estimulo las importaciones alentando el desequilibrio externo. En este sentido, según datos de Ffrench Davis (2002)[4] las exportaciones entre 1990 y 2000 estaban compuestas en un 39,2% por cobre y productos derivados, frente a 60,8% no cobre.

A mediados de la década, estos instrumentos fueron quedando abandonados para, finalmente, como respuesta a la crisis asiática, adoptar las reglas del consenso de Washington, que asegurarían la inserción de Chile al mundo desarrollado. El principal cometido de la economía pasó a ser controlar la inflación, objetivo perfectamente alineado con la financiarización económica y su consecuente concentración de ingresos.

En este sentido, la política económica de Chile con respecto al desarrollo del sector externo parece haber involucionado, y esto tampoco la distingue de la mayor parte de los países de la región al día de hoy.

Las perspectivas para el 2019, como se menciona anteriormente, avizoran mayores complicaciones para la balanza comercial. Según la Cepal, la IED podría aumentar levemente en la región comparado con 2018[5].

[1] https://www.efe.com/efe/cono-sur/economia/chile-baja-la-proyeccion-del-precio-cobre-en-2018-y-2019-por-guerra-comercial/50000758-3814280 [2] Anuario Balance de Pagos Banco Central de Chile. [3] Datos de la base de datos de Cepal. CEPALSTAT. [4] Ffrench-Davis (2002). Chile, entre el Neoliberalismo y el Crecimiento con Equidad. Revista Economía Política [5] CEPAL, La Inversión Extranjera Directa en América Latina y el Caribe 2018. Agosto 2018.VOLVER