Las caras del fraude fiscal corporativo en la región

Cuando en abril del 2016 fue publicada la investigación del Consorcio Internacional de Periodistas de Investigación (ICIJ) sobre el bufete panameño Mossack Fonseca, quedó en evidencia algo que estuvo casi cuatro décadas: cómo operan los servicios offshore para las grandes empresas transnacionales y grandes fortunas, cómo gestionan, hacen registros, conducen y operan una entidad en un país extranjero a fin de obtener beneficios financieros, legales y fiscales.

Con los Panama Papers se reveló el entramado del opaco mundo offshore usado para evadir el pago de impuestos, esconder fortunas, entre otros actos ilícitos más, al cual el bufete panameño había contribuido con la apertura de 214.000 sociedades offshore para empresas transnacionales y personas físicas provenientes de países de todos los continentes. Casi todas las multinacionales que están en el ranking Fortune 500 y los 40 principales bancos del mundo, son parte fundamental de la cartera de clientes del bufete.

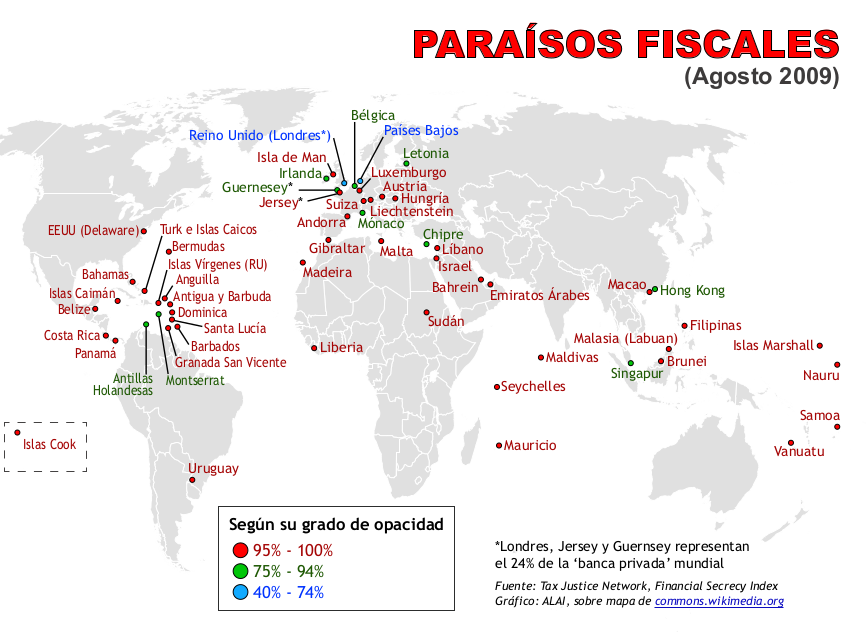

¿Y cómo se sustenta este entramado? Usando la figura de sociedades offshore que, bajo el amparo del secreto bancario, logran esconder quién o quiénes son los verdaderos dueños. Estas sociedades se crean en jurisdicciones opacas, mejor conocidas como Paraísos o Guaridas Fiscales, donde no se pagan impuestos o se pagan en muy poco porcentaje.

Se mueven a nivel global, en ese mundo oculto, entre 500 y 600 mil millones de dólares por actividades vinculadas al comercio internacional y cerca de 200 mil millones de dólares en activos financieros que provienen de la riqueza privada personal. Los Panama Papers empezaron a evidenciar que el proceso consiste en crear, supuestamente, en forma legal miles y miles de sociedades offshore, en jurisdicciones o países que no son los países de origen de los dueños de dichas sociedades.

¿Dónde se encuentran estos paraísos o guaridas fiscales? Hay un debate global sobre los criterios para determinar qué país es o no un paraíso fiscal. Diferentes instituciones multilaterales o países específicos tienen sus propias listas, de acuerdo con criterios diversos: bajos niveles de impuestos directos, transparencia institucional, si existe legislación que bloquee el intercambio de información, si los no residentes se benefician de rebajas impositivas sin tener actividad económica real, entre otros.

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) ha venido reduciendo drásticamente su listado de paraísos, hasta llegar a considerar únicamente a dos; la Unión Europea tiene su propio listado (Black List) en el que ni siquiera aparece Suiza como paraíso fiscal. Con estas listas, ambas instituciones tratan de esconder una realidad que hoy ya no se puede ocultar: que son decenas de países o jurisdicciones las que hoy facilitan la existencia de sociedades offshore.

Otra filtración ha reforzado el conocimiento sobre cómo funcionan las sociedades offshore y las guaridas fiscales: los Papeles del Paraíso (Paradise Papers). Ahora ya no son sólo los bufetes de abogados los responsables de este tipo de estrategias, sino también grandes empresas consultoras que asesoran en conjunto con dichos bufetes la realización de una acción global de evasión fiscal.

Salen a relucir en los Paradise Papers el rol activo de las “Big Four” (Deloitte, KPMG, Ernst & Young, Price Waterhouse Coopers) como las grandes asesoras de las transnacionales y de las élites políticas y económicas que han escondido sus ganancias y patrimonios en las guaridas fiscales por medio de sociedades offshore.

Los Paradise Papers evidencian el mundo de la agresiva planificación fiscal que es utilizada para eludir las obligaciones fiscales de las transnacionales y de las grandes fortunas patrimoniales.

La planificación fiscal busca desarrollar una compleja estrategia de opacidad y erosión de la base tributaria de nuestros países a partir de una actividad legal, como es el comercio internacional, valiéndose de métodos como:

- Falsa Facturación: Es la acción de sobrefacturar o subfacturar en las importaciones y en las exportaciones, elevar artificialmente precios o cantidades de productos importados o de elevar costos de producción; práctica muy desarrollada por parte de las transnacionales a fin de trasladar en uno u otro caso las diferencias económicas a un paraíso fiscal por la vía de una sociedad offshore.

- Manipulación de Precios de Transferencia: Se conoce que aproximadamente el 60% del comercio mundial se desarrolla entre “partes relacionadas” o “transacciones intrafirma”; eso quiere decir que se hace entre empresas transnacionales y sus subsidiarias, la manipulación de precios de transferencia proviene de ocultar dicha relación y que las administraciones tributarias las determinen como “partes independientes”, es decir, que entre ellas establecen precios para el comercio de bienes y servicios, que no son los reales, dejando a las administraciones tributarias sin la posibilidad de determinar el precio real de las transacciones económicas.

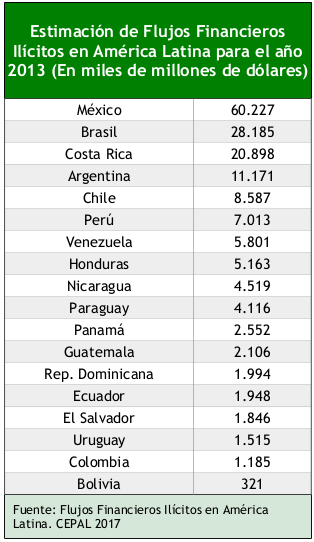

El peso de los Flujos Financieros Ilícitos (FFI) en América Latina es elevado, dada la dependencia económica de la región con los Estados Unidos; el 38% de dichos flujos provienen del comercio con este país y un 19% del comercio con China; luego sigue, por orden de importancia, el comercio con la Unión Europea. América Latina concentra el 20% del total de los flujos financieros ilícitos de los países en vías de desarrollo, esto equivale al 3.6% del PIB regional. Sólo en el 2013, sumaron 213.000 mil millones de dólares. Ello significa que América Latina deja de percibir en cobro de impuestos de esos flujos financieros un promedio de $10.000 mil millones de dólares al año.

Según datos de la CEPAL, entre 2004 y 2013, los FFI por manipulación de precios de transferencia del comercio internacional representaron para América Latina $764.765 mil millones de dólares.

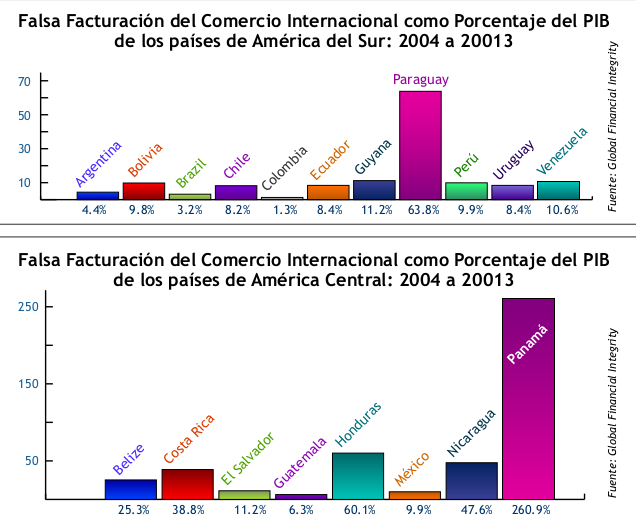

Los cuadros evidencian la gravedad del problema. Por una parte, las cifras son astronómicas y con respecto al peso del PIB nacional de los países, nótese que en los Estados de economías más pequeñas, como las centroamericanas, aunque los volúmenes no sean tan altos, sí tienen un peso relativamente elevado si los comparamos como porcentajes del PIB.

Si relacionamos la Falsa Facturación como porcentaje del total de comercio internacional que realizan los países y como porcentaje del PIB de dichos países, notaremos que los FFI son un fenómeno de impresionantes dimensiones. Entonces, es lógico afirmar que el fraude fiscal desarrollado por las transnacionales en América Latina tiene un costo altísimo que provoca que la región sea el continente más desigual del planeta, donde la protección social se ha deteriorado a niveles que dejan a millones de trabajadores en total desprotección y vulnerabilidad social.

Finalmente, si vinculamos los incentivos fiscales, exoneraciones o privilegios fiscales, aunque formal y teóricamente no pueden ser establecidos como FFI, sí representan una erosión muy alta en el ingreso de recursos públicos. La “carrera a la baja”, entendida como la competencia entre países a fin de brindar las mayores ventajas fiscales y tributarias para atraer Inversión Extranjera Directa (IED), representa un altísimo costo en gasto tributario. Se calcula que los países en vías de desarrollo dejan de percibir cerca de $138.000 millones de dólares, pues lo que pagan las transnacionales por impuestos por regalías, dividendos e intereses ha descendido en un 30% desde los años 80.

Esto hace que América Latina deje de percibir un 4.64% de su PIB regional por estas regalías; con respecto a los ingresos tributarios del gobierno central dichas regalías representan a nivel de la región cerca del 34% de los Ingresos Tributarios de cada Gobierno Central. Hay casos alarmantes como el de Guatemala, donde las exoneraciones representan el 70% de dichos ingresos; o México, Honduras y Costa Rica, donde representan el 40%; o Brasil, Chile, Ecuador y Colombia donde representan entre el 20% y el 40% de los ingresos tributarios de cada gobierno central.

Para América Latina los FFI son una gigantesca sangría de recursos por parte de las transnacionales, que utilizan las sociedades offshore en guaridas fiscales, para trasladar miles de millones de dólares desde los territorios donde operan, que defraudan a los estados utilizando la falsa facturación y precios de transferencia, y que en conjunto con el alto costo de los incentivos fiscales o exoneraciones nos dejan sin recursos para financiar políticas sociales, servicios públicos de calidad y sistemas de protección social universales y sostenibles. Detener esta sangría de recursos significará romper el círculo de la pobreza, la exclusión y la desigualdad social que existe en nuestra región.